Informe Diário

16/09/2024 • 4 mins de leitura

Antes da superquarta, ativos de risco seguem em compasso de espera

???? Para conferir o Informe Diário em formato PDF, clique…

📄 Para conferir o Informe Diário em formato PDF, clique aqui.

Os mercados globais operam em fase de consolidação após meses de alta que levaram diversas bolsas a níveis recordes. A expectativa de cortes de juros nos EUA, em meio a uma economia que não dá sinais de recessão iminente, sustenta um cenário favorável para ativos de risco.

Nos EUA, após o Senado aprovar na segunda-feira (10) um projeto que garante o financiamento do governo federal até janeiro, o fim da mais longa paralisação da história — já são mais de 40 dias — parece próximo.

As taxas dos Treasuries recuam nesta quarta-feira (12), refletindo o alívio dos investidores diante do avanço nas negociações. A taxa do Treasury de 10 anos cai para 4,08%, enquanto a de 2 anos recua para 3,56%. O título de 30 anos também cede, negociado a 4,69%.

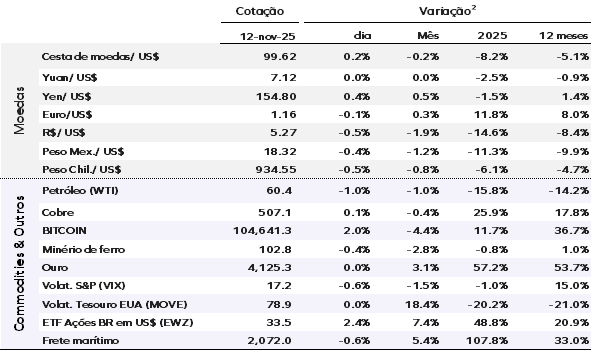

O índice do dólar (DXY) — que mede a força da moeda americana frente a uma cesta de seis divisas relevantes — sobe 0,20%, cotado a 99,60. O ouro permanece estável próximo ao maior nível em quase três semanas, com o contrato futuro negociado a US$ 4.125 por onça. No mercado de criptomoedas, o Bitcoin avança 1,95%, cotado a US$ 104.865.

Os preços do petróleo recuam no início das negociações, pressionados por temores de excesso de oferta. O contrato futuro do Brent cai 0,40%, para US$ 64,60 por barril.

Na Ásia, os mercados encerraram o pregão majoritariamente em alta. O Nikkei 225 subiu 0,43%, enquanto o Hang Seng avançou 0,81%. O CSI 300, da China continental, recuou 0,13%. As ações do SoftBank chegaram a cair até 10% após o grupo japonês anunciar a venda integral de sua participação na fabricante de chips Nvidia por US$ 5,83 bilhões — um movimento que reforça sua aposta na OpenAI, criadora do ChatGPT.

Na Europa, as bolsas operam em alta generalizada, com o índice pan-europeu STOXX 600 avançando 1,00%. Nos EUA, os futuros de ações registram ganhos discretos.

No Brasil, ontem (11) o dólar encerrou em queda de 0,64%, cotado a R$ 5,27, o menor nível desde junho de 2024. O Ibovespa subiu 1,60% e atingiu 157.749 pontos, o 12º recorde consecutivo.

No mercado de juros, as taxas cederam de forma expressiva, influenciadas pela ata do Copom e por um IPCA mais comportado.

EUA: A Câmara dos Representantes dos Estados Unidos deve iniciar nesta quarta-feira a sessão para discutir o acordo aprovado pelo Senado que estende o financiamento das agências federais e encerra o shutdown. A votação está prevista para o final do dia de hoje.

O presidente Donald Trump elogiou o acordo, chamando-o de “muito bom”, e deve sancioná-lo assim que for aprovado. O texto garante o funcionamento do governo federal até 30 de janeiro, oferecendo um alívio temporário após dias de paralisação parcial.

Brasil: O IPCA subiu 0,09% em outubro, abaixo das expectativas do mercado (0,15%) e da nossa projeção (0,20%), reforçando o quadro benigno da inflação nos últimos meses. O resultado confirma a tendência de desaceleração e indica que o índice deve encerrar 2025 próximo ao centro da meta, com chances crescentes de permanecer abaixo do teto. A queda de preços em alimentos, eletroeletrônicos, seguros de veículos e comunicação contribuiu para o resultado e consolidou o movimento de desinflação observado recentemente.

A moderação inflacionária também reflete sinais de perda de dinamismo da economia, com fraqueza em indústria, varejo e mercado de trabalho. Nesse cenário, a manutenção da Selic em 15% representa um aperto monetário real adicional — o que parece desnecessário no estágio atual da política monetária.

Avaliamos que no início de 2026, a inflação projetada pelo Copom no horizonte relevante vai estar na meta, o que deve levar o Banco Central a promover o início do ciclo de cortes de juros a partir de janeiro de 2026 e levar a taxa Selic para 11% ao final do ciclo.

Os núcleos de inflação mantiveram a trajetória favorável. Em outubro, subiram 0,26%, e a variação acumulada em 12 meses recuou para 4,9%, o menor nível desde fevereiro. O núcleo de bens, ainda impactado pela valorização cambial e pela menor demanda, ficou em 3,3% no acumulado em 12 meses. Nos serviços, houve alguma pressão de passagens aéreas e alimentação fora de casa, mas a tendência é de desaceleração, com o núcleo excluindo passagens recuando para 6,3%.

Para novembro, projeta-se alta de 0,18% no IPCA, com desconto da gasolina e promoções da Black Friday compensando as pressões de alimentos e passagens aéreas.

(1) Cotações tomadas às 8h BRT trazem o fechamento do dia dos ativos asiáticos, o mercado ainda aberto para ativos europeus e futuros e o fechamento do dia anterior para os ativos das Américas.

(2) Ativos de renda fixa apresentam a variação em pontos-base (p.b.), esta é a forma como o mercado expressa variações percentuais em taxas de juros e spreads. O ponto-base é igual a 0,01% ou 0,0001 em termos decimais. Os demais ativos mostram a variação em percentual.

Fonte: Bloomberg.

Por:

| Alexandre Mathias | Luciano Costa | Bruno Benassi |

| Estrategista-chefe da Monte Bravo Corretora | Economista-chefe da Monte Bravo Corretora | Analista de Ativos CNPI: 9236 |