Informe Diário

16/09/2024 • 4 mins de leitura

Antes da superquarta, ativos de risco seguem em compasso de espera

???? Para conferir o Informe Diário em formato PDF, clique…

📄 Para conferir o Informe Diário em formato PDF, clique aqui.

Os mercados globais permanecem atentos ao impasse fiscal nos Estados Unidos, que entra na segunda semana sem consenso entre parlamentares para aprovar o orçamento. A paralisação já provoca atrasos na divulgação de dados econômicos relevantes, faltando poucas semanas para a próxima reunião do Federal Reserve.

Os mercados aguardam para hoje (08) a publicação da ata do último encontro do Comitê Federal de Mercado Aberto, quando o banco central reduziu a taxa básica de juros em 25 pontos base.

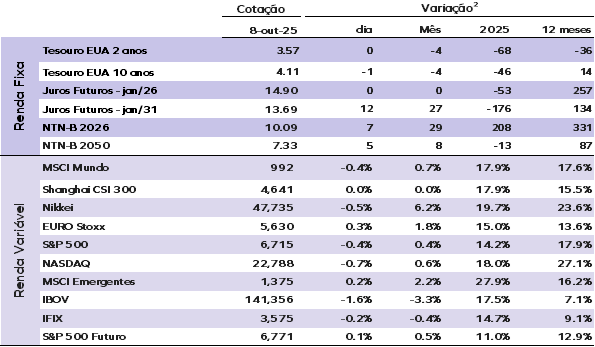

As taxas dos Treasuries recuaram nesta quarta-feira. O título de 10 anos caiu para cerca de 4,11% ao ano. Houve queda generalizada na curva, com a taxa de 30 anos perdendo cerca de 2 p.b., enquanto a taxa de 2 anos permaneceu estável.

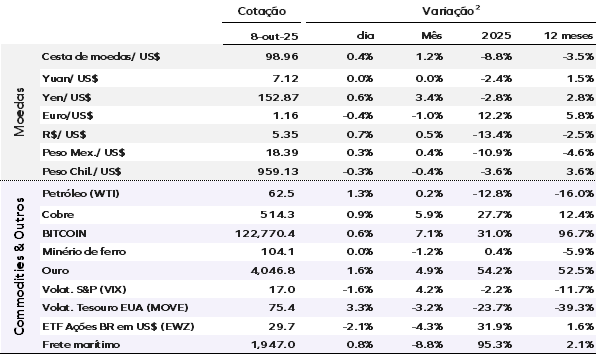

O índice do dólar (DXY) — que mede o desempenho da moeda americana frente a seis pares, incluindo euro e iene — avança 0,50%, para 98,56 pontos.

O ouro atingiu US$ 4.000 pela primeira vez ontem (07), impulsionado pela busca por proteção diante da fraqueza do dólar, tensões geopolíticas, incertezas econômicas e inflação persistente. Os contratos futuros encerraram o dia a US$ 4.004,40 por onça, após atingirem o recorde intradiário de US$ 4.014,60. No acumulado do ano, os preços sobem cerca de 50%.

O petróleo se manteve estável na terça-feira, com investidores ponderando o aumento menor que o esperado na produção da Opep+ em novembro frente aos sinais de possível excesso de oferta. O Brent fechou com queda de 2 centavos, ou 0,03%, a US$ 65,45 por barril.

As bolsas asiáticas encerraram o pregão de quarta-feira com desempenho misto, contrariando parcialmente as perdas em Wall Street, após o Banco Mundial elevar sua projeção de crescimento para a região. O índice Hang Seng, de Hong Kong, recuou 0,78%. O Nikkei 225, referência em Tóquio, fechou em baixa de 0,45%. Os mercados da China continental e da Coreia do Sul permaneceram fechados devido a feriados.

Na Europa, os mercados operam em alta nesta quarta-feira, reagindo à proposta de tarifas sobre o aço importado pela União Europeia. O índice pan-europeu STOXX 600 sobe cerca de 0,50%.

Nos Estados Unidos, os contratos futuros de ações avançam levemente nesta manhã.

O Ibovespa fechou em baixa de 1,57% ontem, aos 141.356 pontos, com o risco fiscal no radar. O dólar à vista fechou em alta de 0,74%, a R$ 5,3501, em meio às preocupações com a desidratação das medidas de compensação para financiar a isenção do IR proposta pelo governo. Este quadro fez os juros futuros fecharem em alta.

EUA: Stephen Miran, diretor do Federal Reserve, adotou uma postura mais otimista em relação à inflação no seu último discurso. Ele acredita que fatores estruturais, como o crescimento populacional mais lento e o impacto limitado das tarifas impostas pelo presidente Donald Trump, permitem ao Fed continuar reduzindo os juros.

Miran vê menos conflito entre os objetivos duplos do Fed — pleno emprego e estabilidade de preços — e defende cortes mais agressivos na taxa básica, discordando da decisão recente de reduzir apenas 25 p.b. e preferindo uma redução de 50 p.b. Para ele, a política atual está excessivamente restritiva e requer uma série de cortes rápidos para estimular a economia.

Por outro lado, Neel Kashkari, presidente do Fed de Minneapolis, adota uma abordagem mais cautelosa. Embora não tenha voto este ano, ele alerta que cortes drásticos nos juros podem acelerar a inflação. Kashkari destaca sinais de estagflação — crescimento econômico fraco com inflação persistente — e argumenta que estimular excessivamente a economia pode gerar pressões inflacionárias generalizadas.

Enquanto Miran prioriza o estímulo econômico imediato, Kashkari enfatiza os riscos inflacionários de uma política monetária excessivamente expansionista. Suas visões refletem o dilema atual do Fed diante de dados econômicos incompletos — cenário agravado pela paralisação do governo norte-americano.

Brasil: O Índice de Preços ao Consumidor – Semanal (IPC-S) avançou 0,63% na 1ª quadrissemana de outubro, acumulando alta de 4,12% em 12 meses, segundo a FGV. Entre as oito classes de despesa que compõem o indicador, apenas uma registrou desaceleração. O grupo Habitação, principal influência sobre o índice, teve variação de 1,62%, abaixo dos 2,13% observados na última leitura, refletindo menor pressão de itens como energia elétrica e aluguel.

Por outro lado, houve aceleração nos grupos Alimentação, Vestuário, Educação, Saúde e cuidados pessoais e Transportes. O resultado indica que, apesar da moderação em Habitação, pressões pontuais em serviços e transportes continuam sustentando o ritmo de alta da inflação ao consumidor.

Amanhã (09) será divulgado o IPCA de agosto. Nossa projeção na Monte Bravo é uma alta de 0,55%, com destaque para o impacto da reversão do bônus de Itaipu.

(1) Cotações tomadas às 8h BRT trazem o fechamento do dia dos ativos asiáticos, o mercado ainda aberto para ativos europeus e futuros e o fechamento do dia anterior para os ativos das Américas.

(2) Ativos de renda fixa apresentam a variação em pontos-base (p.b.), esta é a forma como o mercado expressa variações percentuais em taxas de juros e spreads. O ponto-base é igual a 0,01% ou 0,0001 em termos decimais. Os demais ativos mostram a variação em percentual.

Fonte: Bloomberg.

Por:

| Alexandre Mathias | Luciano Costa | Bruno Benassi |

| Estrategista-chefe da Monte Bravo Corretora | Economista-chefe da Monte Bravo Corretora | Analista de Ativos CNPI: 9236 |