Informe Diário

16/09/2024 • 4 mins de leitura

Antes da superquarta, ativos de risco seguem em compasso de espera

???? Para conferir o Informe Diário em formato PDF, clique…

📄 Para conferir o Informe Diário em formato PDF, clique aqui.

Os mercados de Wall Street renovaram máximas na ontem (06), impulsionados pelo otimismo em torno da AMD, que anunciou uma parceria estratégica com a OpenAI. O S&P 500 encerrou o dia em novo recorde, acompanhado pelo Nasdaq Composite — com forte peso em tecnologia — e pelo índice Russell 2000 — que reúne empresas de menor capitalização.

Embora o impasse fiscal ainda não tenha impactado diretamente os mercados acionários, Wall Street monitora atentamente o avanço nas negociações. O presidente Trump indicou disposição para dialogar com parlamentares Democratas sobre o principal ponto de tensão: os subsídios à saúde, que expiram no fim do ano.

O mercado continua embutindo cortes adicionais de 25 pontos base nas reuniões de outubro e dezembro, com probabilidades de 95% e 83%, respectivamente.

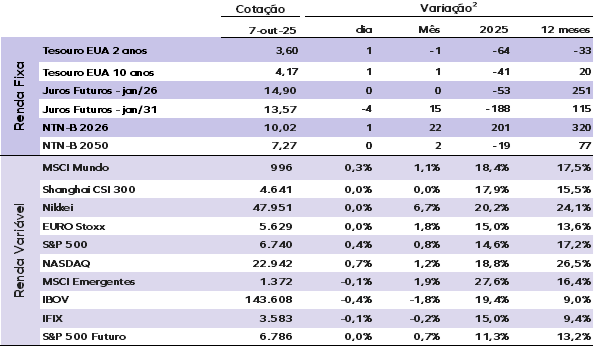

As taxas dos Treasuries apresentam variações discretas nesta terça-feira (07). O rendimento do título de 10 anos sobe menos de um ponto base, para 4,19% ao ano, enquanto os papéis de 30 anos estão em 4,77% e os de 2 anos em 3,60% a.a.

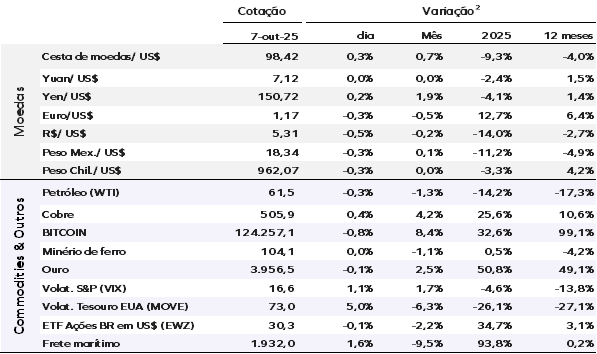

O índice do dólar (DXY) — que mede o desempenho da moeda americana frente a seis pares, incluindo euro e iene — avança 0,30%, para 98,40 pontos. O ouro à vista atinge novo recorde, com alta de 0,10%, cotado a US$ 3.965,39 por onça.

Os preços do petróleo ampliam os ganhos nesta terça, após o anúncio de um aumento de produção mais contido pela Opep+ para novembro, que ajudou a aliviar temores de excesso de oferta. O contrato futuro do Brent sobe US$ 0,23, ou 0,35%, para US$ 65,70 por barril.

Nos mercados asiáticos, o índice japonês Nikkei 225 renovou máxima histórica, impulsionado pela valorização das ações de tecnologia. Os mercados da China, Hong Kong e Coreia do Sul permaneceram fechados devido a feriados locais.

Na Europa, as bolsas operam em leve baixa hoje, com foco na França após a renúncia do primeiro-ministro Sebastien Lecornu, que mergulhou o país em nova crise política. O índice pan-europeu STOXX 600 recua 0,20%. Os futuros das ações americanas operam próximos da estabilidade.

Depois de Oracle e Nvidia, foi a vez da AMD se juntar ao grupo de parceiras da OpenAI. Na segunda-feira (06), a fabricante de chips anunciou uma colaboração multibilionária com a criadora do ChatGPT. A AMD fornecerá mais de 6 gigawatts em GPUs à OpenAI ao longo dos próximos anos, enquanto a OpenAI assumirá cerca de 10% de participação na empresa. As ações da AMD dispararam mais de 26%, refletindo o entusiasmo do mercado com as ambições da OpenAI e o potencial de valorização da inteligência artificial.

Ontem, por aqui o Ibovespa encerrou o dia em leve baixa de 0,41%, aos 143.608 pontos. O dólar à vista recuou 0,49%, fechando a R$ 5,3107.

Brasil: O IGP-DI subiu 0,36% em setembro, após alta de 0,20% em agosto. Com o resultado, o índice acumula queda de 1,27% no ano e alta de 2,31% em 12 meses. No mesmo mês de 2024, o indicador havia avançado 1,03% e registrava elevação de 4,83% em 12 meses.

A alta de setembro foi puxada principalmente pelas commodities agrícolas, com destaque para café, milho e carne bovina. No varejo, o reajuste ligado ao bônus de Itaipu contribuiu para a elevação dos preços ao consumidor. Na construção civil, houve desaceleração nos custos de materiais, serviços e mão de obra.

Brasil: O presidente do Banco Central, Gabriel Galípolo, afirmou em discurso ontem que a valorização do real frente ao dólar tem acelerado a desinflação dos bens industriais, enquanto os preços de serviços seguem elevados e desalinhados da meta de inflação. Ele observou que a apreciação cambial no Brasil tem sido mais intensa do que em outras economias emergentes, o que explica a diferença de comportamento entre bens e serviços. Apesar disso, Galípolo alertou para a persistência da inflação em componentes mais sensíveis ao ciclo econômico e para a dispersão dos reajustes entre diferentes itens da cesta de consumo.

Galípolo reforçou que a meta de inflação de 3% é um comando legal, e não uma diretriz flexível. Com a inflação em 5,1%, acima da banda superior, o Banco Central vê necessidade de manter a taxa de juros em nível restritivo. O presidente destacou ainda que as projeções do mercado não apontam convergência das expectativas inflacionárias para a meta até 2028, o que sustenta a política monetária mais cautelosa. A desaceleração do crédito, segundo ele, é reflexo esperado desse cenário, agravada por fatores regulatórios e tributários em segmentos específicos, como o crédito consignado do INSS e as operações corporativas de “risco-sacado”.

Mesmo reconhecendo sinais de acomodação na atividade, Galípolo avaliou que a economia brasileira segue resiliente, com mercado de trabalho aquecido e déficit em transações correntes em alta. Ele reiterou o compromisso do Banco Central com a meta de 3% e defendeu ganhos de produtividade como condição essencial para um crescimento sustentável sem pressões inflacionárias. O discurso reforça a postura firme da autoridade monetária, que deve manter uma política restritiva por mais tempo para consolidar a estabilidade de preços e preservar a credibilidade institucional. Mantemos a expectativa do início do ciclo de corte de juros na reunião de janeiro de 2026, levando a taxa Selic para 11% a.a. em dezembro de 2026.

(1) Cotações tomadas às 8h BRT trazem o fechamento do dia dos ativos asiáticos, o mercado ainda aberto para ativos europeus e futuros e o fechamento do dia anterior para os ativos das Américas.

(2) Ativos de renda fixa apresentam a variação em pontos-base (p.b.), esta é a forma como o mercado expressa variações percentuais em taxas de juros e spreads. O ponto-base é igual a 0,01% ou 0,0001 em termos decimais. Os demais ativos mostram a variação em percentual.

Fonte: Bloomberg.

Por:

| Alexandre Mathias | Luciano Costa | Bruno Benassi |

| Estrategista-chefe da Monte Bravo Corretora | Economista-chefe da Monte Bravo Corretora | Analista de Ativos CNPI: 9236 |