Informe Diário

16/09/2024 • 4 mins de leitura

Antes da superquarta, ativos de risco seguem em compasso de espera

???? Para conferir o Informe Diário em formato PDF, clique…

Para conferir o Informe Diário em formato PDF, clique aqui.

As tensões geopolíticas seguem pesando sobre os preços dos ativos neste início de outubro.

Neste domingo, Israel bombardeou alvos do Hezbollah no Líbano e na Faixa de Gaza, na véspera do aniversário de um ano dos ataques de 7 de outubro, que desencadearam a guerra. Isso ocorreu após o Irã ter lançado um ataque com mísseis contra Israel na semana passada, em resposta às operações de Israel no Líbano, um ataque que Israel prometeu retaliar.

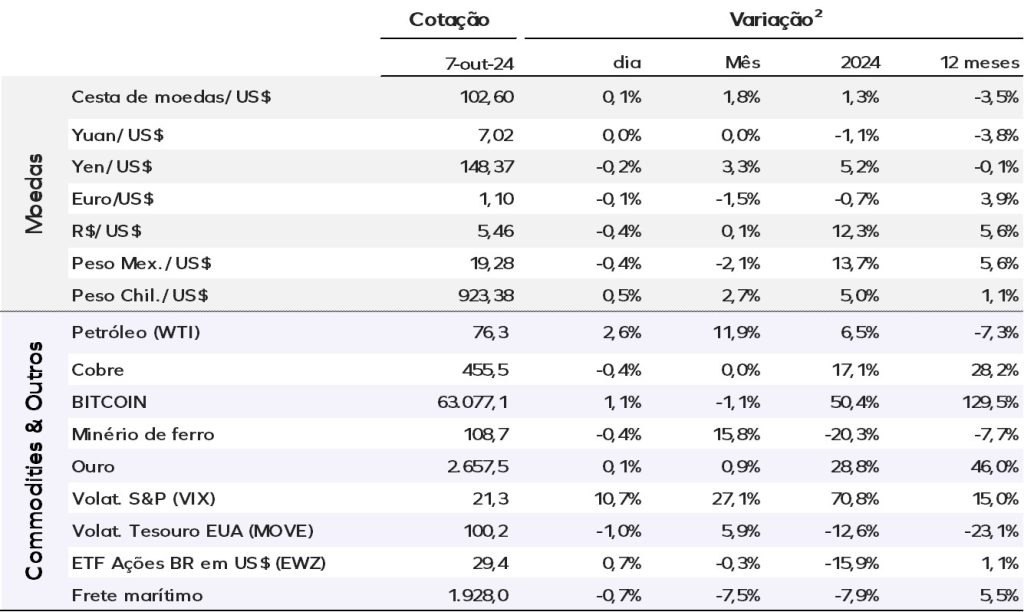

Em função das tensões, na semana passada o contrato Brent subiu mais de 8%, enquanto o contrato WTI avançou 9,1% na semana.

Além do conflito no Oriente Médio, eleição presidencial de 5 de novembro nos EUA entram no radar e podem manter a volatilidade do mercado nas próximas semanas.

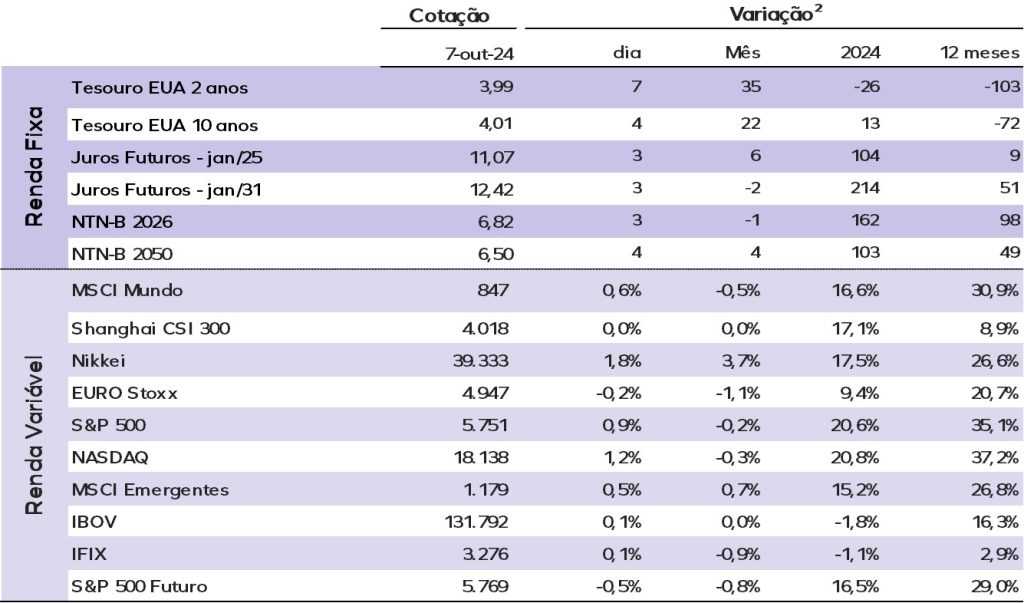

Os juros dos títulos do Tesouro dispararam na sexta-feira, enquanto os investidores digeriam um relatório de emprego de setembro melhor do que o esperado (veja abaixo). Agora, os futuros embutem uma chance de 95% para um corte de 0,25 p.p. frente a 65% no meio da semana passada.

As taxas de juros dos títulos do Tesouro dos EUA sobem ligeiramente, com o título de 10 anos a 4,01%, enquanto o título de 2 anos está em 3,99%.

O índice do dólar está estável em 102,6, depois de subir 0,5% na sexta-feira para o nível mais alto em sete semanas, registrando ganhos de mais de 2% na semana, maior aumento em dois anos.

Os preços do ouro à vista estão em queda de 0,3%, para US$ 2.647,52 por onça.

Os preços do petróleo reduziram os ganhos no início do pregão desta segunda-feira, mas seguem pressionados com os futuros do Brent em lata de 2,6%, para US$ 76,3 por barril.

Os mercados da Ásia fecharam, na maioria, em alta nesta segunda-feira, liderados pelo Nikkei 225 do Japão, que avançou quase 2%.

As ações europeias começaram a semana de lado, enquanto os futuros de ações caem ligeiramente nesta manhã. A temporada de balanços também começa a esquentar, com os resultados da Delta Air Lines e do JPMorgan Chase previstos para quinta e sexta-feira, respectivamente.

No Brasil, na sexta-feira, o dólar cedeu 0,33%, cotado a R$ 5,4556, com entrada de fluxo estrangeiro fortalecendo o real. O Ibovespa fechou em leve alta de 0,09%, aos 131.792 pontos. Na semana, o índice caiu 0,71%, e o câmbio avançou 0,36%.

EUA: O crescimento do emprego nos EUA acelerou em setembro e a taxa de desemprego caiu para 4,1%, reduzindo ainda mais a pressão sobre o Fed para realizar um corte adicional de 50 pontos-base na sua reunião de política monetária em 6 e 7 de novembro.

As folhas de pagamento não-agrícolas cresceram em 254.000 em setembro, bem acima dos 150.000 esperados. O resultado robusto sinaliza a força da economia e a ausência de necessidade do Fed agir de forma mais rápida, agora que os mercados futuros precificam uma chance de 91% para um corte de um 0,25 p.p. na próxima reunião em novembro.

Para acessar o relatório completo, clique aqui.

(1) Cotações tomadas às 8h BRT trazem o fechamento do dia dos ativos asiáticos, o mercado ainda aberto para ativos europeus e futuros e o fechamento do dia anterior para os ativos das Américas.

(2) Ativos de renda fixa apresentam a variação em pontos-base (p.b.), esta é a forma como o mercado expressa variações percentuais em taxas de juros e spreads. O ponto-base é igual a 0,01% ou 0,0001 em termos decimais. Os demais ativos mostram a variação em percentual.

Fonte: Bloomberg.