Informe Diário

16/09/2024 • 4 mins de leitura

Antes da superquarta, ativos de risco seguem em compasso de espera

???? Para conferir o Informe Diário em formato PDF, clique…

📄 Para conferir o Informe Diário em formato PDF, clique aqui.

Os mercados globais ensaiam uma recuperação na manhã desta terça-feira (02). O ambiente continua marcado por dúvidas sobre a trajetória dos juros nos Estados Unidos, múltiplos elevados e a rentabilidade dos investimentos em IA.

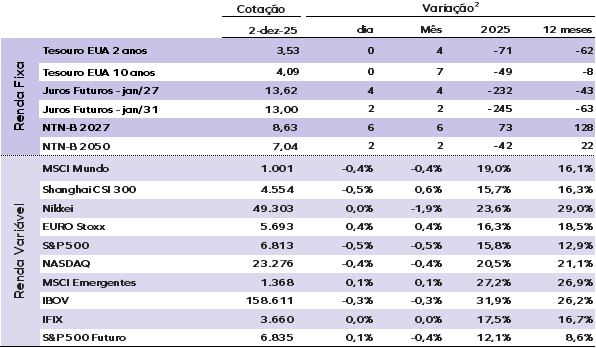

Os mercados futuros atribuem uma probabilidade de 87,60% para um corte na reunião do Fed em 10 dezembro. Os juros dos Treasuries de 10 anos operam próximos da máxima de duas semanas registrada ontem (01), com a taxa de 10 anos em 4,09% e a de 2 anos em 3,53%.

O destaque do dia é o avanço dos juros no Japão, com o papel de 10 anos subindo para 1,88% — o maior nível desde junho de 2008 — em meio à crescente especulação de que o banco central possa elevar a taxa básica já neste mês. O título de 20 anos avançou para 2,92% — máxima desde 1999 — e o de 30 anos atingiu recorde histórico, a 3,41%.

O dólar trabalha perto da estabilidade frente às principais moedas. O DXY sobe 0,04%, cotado a 99,46 pontos. O ouro à vista cai 0,40%, para US$ 4.215,48 por onça troy.

No mercado de criptomoedas, a correção seguiu intensa na segunda-feira: o Bitcoin caiu 6,00%, enquanto o Ether recuou 8,40%. Parte do movimento refletiu um ajuste ligado ao aumento de juros no Japão. Apesar do pano de fundo macroeconômico construtivo, analistas observam que o sentimento negativo segue com vendas de grandes investidores pressionando os preços. Nesta manhã, o Bitcoin opera em alta de 0,50% a US$ 86.836,00.

No petróleo, os preços se mantêm. O Brent avança US$ 0,07, ou 0,10%, para US$ 63,24 por barril em meio à avaliação dos riscos associados a ataques de drones da Ucrânia contra instalações energéticas da Rússia, ao aumento das tensões entre EUA e Venezuela e às expectativas mistas para os estoques de combustíveis nos EUA. Já o minério de ferro registra alta de 1,97% em Cingapura, negociado a US$ 106,91 por tonelada.

As bolsas asiáticas fecharam sem direção única, com o Nikkei 225 praticamente estável no pregão e o Shanghai CSI 300 em queda de 0,48%, enquanto o índice Hang Seng, de Hong Kong, avançou 0,18%. Na Europa, as bolsas abriram em leve alta nesta terça.

Nos EUA, os futuros de ações trabalham próximos da estabilidade após um início fraco para o mês de dezembro nos mercados à vista.

No Brasil, ontem o Ibovespa fechou em queda de 0,29%, aos 158.611,01 pontos, enquanto o IFIX operou praticamente estável. O dólar encerrou a sessão em alta de 0,39%, cotado a R$ 5,3590, e os juros subiram levemente.

EUA: A atividade industrial perdeu força em novembro: o índice ISM da indústria recuou para 48,2 pontos e contrariou as expectativas de leve alta. Os dados mostraram um quadro misto, mas predominantemente fraco: novos pedidos e emprego caíram, enquanto a produção reagiu modestamente. Indicadores de cadeias de suprimentos sugeriram entregas mais rápidas, embora o prazo médio para obtenção de materiais tenha voltado a se alongar. Pressões tarifárias continuaram a pesar sobre o setor, com empresas citando custos mais altos e crescente incerteza global.

Os componentes de comércio exterior apresentaram melhora moderada, com avanços tanto nos pedidos de exportação quanto nas importações. Estoques também subiram, e os preços pagos avançaram para 58,5 pontos, sinalizando pressões de custos ainda presentes na base industrial. Relatos na pesquisa do ISM reforçaram que as condições de negócio permaneceram fracas, influenciadas por tarifas e as paralisações governamentais.

Em contraste parcial com o ISM, o PMI de manufatura dos EUA foi revisado para cima e chegou a 52,2 pontos na leitura final de novembro — se mantendo em território expansionista. A melhora foi impulsionada por uma revisão mais forte na produção, enquanto novos pedidos e emprego ficaram estáveis. Tanto preços de insumos quanto preços finais sofreram revisões ascendentes, sugerindo que a inflação ligada ao setor industrial ainda não perdeu tração.

Zona do euro: A inflação ao consumidor subiu para 2,2% em novembro, levemente acima dos 2,1% de outubro, pressionada por serviços mais caros e pelos custos de energia. O núcleo permaneceu em 2,4%, enquanto a inflação de serviços avançou para 3,5%. Apesar disso, a média móvel trimestral anualizada recuou para 2,7% — sugerindo possível moderação à frente.

Para dezembro, projeta-se retomada da tendência de queda, com a inflação voltando a 2,0% e o núcleo a 2,3%, em parte devido a fortes efeitos de base, especialmente em tarifas aéreas. O comportamento de novembro reforça a expectativa de que o Banco Central Europeu mantenha as taxas de juros inalteradas na reunião de dezembro.

(1) Cotações tomadas às 8h BRT trazem o fechamento do dia dos ativos asiáticos, o mercado ainda aberto para ativos europeus e futuros e o fechamento do dia anterior para os ativos das Américas.

(2) Ativos de renda fixa apresentam a variação em pontos-base (p.b.), esta é a forma como o mercado expressa variações percentuais em taxas de juros e spreads. O ponto-base é igual a 0,01% ou 0,0001 em termos decimais. Os demais ativos mostram a variação em percentual.

Fonte: Bloomberg.

Por:

| Alexandre Mathias | Luciano Costa | Bruno Benassi |

| Estrategista-chefe da Monte Bravo Corretora | Economista-chefe da Monte Bravo Corretora | Analista de Ativos CNPI: 9236 |