Análise

08/05/2024 • 3 mins de leitura

Monte Bravo Analisa | Copom reduz taxa Selic para 10,50% a.a.

Após a reunião desta quarta-feira (08), O Comitê de Política…

📄 Para conferir a análise em formato PDF, clique aqui.

O FOMC optou por manter a taxa dos Fed Funds — juros base dos EUA — estável na faixa-alvo de 4,25% a 4,50% ao ano.

O comunicado trouxe mudanças. O comitê reconheceu que as variações nas exportações líquidas continuam impactando os dados de atividade. No entanto, os dados mais recentes sugerem que a economia desacelerou de um ritmo sólido para um crescimento mais moderado no primeiro semestre. O FOMC também retirou a menção de que a incerteza vinha diminuindo, mas manteve a avaliação de que ela continua elevada.

Atividade: a despeito da oscilação das exportações líquidas nos dados recentes, a atividade moderou no 1° semestre.

Mercado de Trabalho: a taxa de desemprego permanece baixa, e as condições do mercado de trabalho permanecem sólidas.

Inflação: permanece um pouco elevada.

Balanço de Riscos: as incertezas em torno do cenário econômico permanecem elevadas.

Orientação para o futuro: a extensão e o momento dos ajustes adicionais para a taxa básica de juros dependerá da avaliação cuidadosa dos próximos dados, da evolução do cenário e do balanço de riscos.

O presidente do Fed, Jerome Powell, avaliou que as condições atuais da economia com inflação acima da meta — mesmo desconsiderando os efeitos das tarifas — e um mercado de trabalho que continua sólido justificam a manutenção da política monetária moderadamente restritiva. “As condições financeiras estão acomodatícias e a economia não está dando sinais de que está sendo restringida de forma inadequada pela política atual. Ou seja, para mim e para quase todo o Comitê, a economia não está sendo prejudicada de forma excessiva pela política atual. Portanto, uma postura moderadamente restritiva parece apropriada”, apontou Powell.

Por outro lado, Powell disse que há riscos de enfraquecimento do mercado de trabalho. Até a próxima reunião do Fed, em setembro, haverá divulgação de dois relatórios de emprego, que — na nossa visão — indicarão que o mercado de trabalho está enfraquecendo, levando o Fed a retomar o ciclo de corte de juros na próxima reunião.

Com relação à inflação, Powell avaliou que ”acreditamos que esses são choques (tarifas) de preço pontuais. Nosso papel é impedir que isso se transforme em inflação persistente. Queremos agir de forma eficiente — nem cedo demais, nem tarde demais. Se agirmos cedo, talvez precisemos voltar atrás; se for tarde demais, podemos prejudicar o mercado de trabalho”, explicou.

A entrevista trouxe um discurso um pouco mais duro do que imaginávamos. Porém, ao citar o risco de enfraquecimento do mercado de trabalho como um fator a ser monitorado até a próxima reunião, há uma assimetria na reação do Fed nesse momento. Considerando que a expectativa já é uma elevação da inflação de bens devido às tarifas nos próximos meses, a confirmação do enfraquecimento do mercado de trabalho terá um peso grande na decisão — em especial — se o choque de tarifas estiver se mostrando temporário na inflação.

O Fed, banco central dos EUA, manteve a taxa de juros inalteradas, conforme esperado. O comunicado mostra que o ritmo da atividade econômica moderou no primeiro semestre e que o mercado de trabalho acomodou, mas segue robusto. Enquanto isso, a inflação declinou antes do efeito das tarifas, porém continua acima da meta, ao passo que a incerteza segue elevada.

Na entrevista, o presidente do Fed Jerome Powell afirmou que o BC americano decidiu manter a taxa básica inalterada em um nível “moderadamente restritivo”, considerando que a inflação ainda está acima da meta e o mercado de trabalho permanece sólido.

“Embora haja riscos de baixa no mercado de trabalho, ainda é cedo para definir se haverá corte de juros em setembro”, afirmou Powell, o que foi lido como um discurso mais duro. A decisão dependerá dos próximos dados de emprego e inflação — serão divulgados dois relatórios completos antes da próxima reunião.

Acreditamos que o Fed deve observar o impacto das tarifas. No entanto, se as expectativas de inflação permanecerem ancoradas, a desaceleração do mercado de trabalho permitirá que o Fed volte a cortar os juros a partir de setembro, com três cortes de 25 pontos base até o final do ano.

Mantemos uma avaliação positiva da performance dos ativos quando consideramos que o cenário de corte de juros pelo Fed seja confirmado.

O CDI projetado de 14,0% para os próximos 12 meses resulta em uma taxa de juros real de 8,7% ante um IPCA de 4,9%.

Nesse contexto, a recomendação segue de um portfólio com perfil diversificado, com uma parcela relevante exposta ao dólar.

Renda fixa: Fim do ciclo de alta da Selic torna a renda fixa atraente e o fechamento recente da ponta curta deixou o segmento longo com mais prêmio, especialmente nos papéis indexados à inflação.

Ações: Apesar da volatilidade com o anúncio das tarifas, avaliamos que o efeito sobre a economia doméstica em termos macroeconômico é limitado e, portanto, mantemos o alvo para o Ibovespa em 150.000 pontos ao final de 2025. Estruturas de proteção com opções de bolsa ainda estão baratas por causa dos juros altos e da queda da volatilidade.

Fundos imobiliários: Foco segue sobre os fundos de recebíveis, mas logística e shopping centers devem se beneficiar com o fim do ciclo de alta da Selic.

Crédito: O carrego de ativos de crédito fica mais atraente e a incerteza com o IOF deve gerar um aumento de emissões de títulos isentos.

Dólar: A conclusão das negociações pelo governo dos EUA com os principais parceiros comerciais reduz a incerteza do cenário global e o corte de juros pelo Fed melhora as perspectivas dos ativos americanos, fortalecendo o dólar. O real deve depreciar para R$ 5,80 por dólar ao fim de 2025.

Ações EUA: Os mercados tendem a antecipar os próximos 6 a 12 meses, um horizonte no qual se espera uma agenda favorável nos EUA — com estímulos à infraestrutura, incentivos fiscais, desregulamentação e cortes de juros.

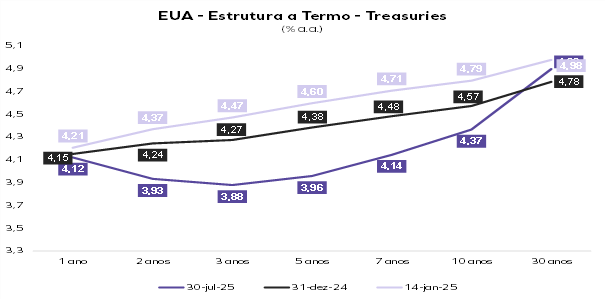

Renda fixa EUA: No cenário base, com o Fed cortando juros, as taxas de 10 anos devem oscilar na faixa de 4,00% a 4,50% ao ano.

Por:

| Alexandre Mathias | Luciano Costa | Bruno Benassi |

| Estrategista-chefe da Monte Bravo Corretora | Economista-chefe da Monte Bravo Corretora | Analista de Ativos CNPI: 9236 |