Análise

08/05/2024 • 3 mins de leitura

Monte Bravo Analisa | Copom reduz taxa Selic para 10,50% a.a.

Após a reunião desta quarta-feira (08), O Comitê de Política…

📄 Para conferir a análise em formato PDF, clique aqui.

O Comitê Federal de Mercado Aberto (FOMC) optou por reduzir a taxa de Fed Funds — juros base dos Estados Unidos — para a faixa-alvo de 3,75% a 4% ao ano.

No comunicado, não houve alterações relevantes na avaliação do cenário. O Fed anunciou, porém, que encerrará o processo de redução do balanço no dia 1º de dezembro deste ano. A expectativa era de que o Fed pudesse optar por finalizar o processo já nesta reunião, diante da elevação das taxas de juros das operações de curto prazo, que têm afetado a liquidez do mercado.

Quanto à análise do cenário, o Fed manteve a avaliação de que a economia segue crescendo em ritmo moderado e que os riscos de desaceleração do emprego aumentaram nos últimos meses.

Atividade: Indicadores recentes disponíveis sugerem que a economia segue crescendo em ritmo moderado.

Mercado de Trabalho: A criação de vagas desacelerou e taxa de desemprego subiu, mas permanece em patamar baixo — e os indicadores mais recentes são compatíveis com esse quadro.

Inflação: A inflação subiu desde o início do ano e permanece um pouco elevada.

Balanço de Riscos: Os riscos de baixa para o emprego subiram recentemente.

Orientação para o futuro: O balanço de riscos, os dados a serem divulgados e a evolução do cenário serão os fatores que orientarão as próximas decisões. O comitê decidiu concluir a redução do balanço do Fed no dia 1° de dezembro.

O presidente do FED, Jerome Powell, foi mais cauteloso na entrevista após a reunião. Powell indicou um novo corte de juros em novembro não é certo.

Ele disse que o comitê está dividido em relação aos próximos passos da política monetária. “Uma nova redução na taxa básica de juros na reunião de dezembro não é uma conclusão inevitável — longe disso”, disse ele. “A política monetária não está seguindo um rumo predefinido.“

Jerome Powell afirmou que o Comitê do Federal Reserve está dividido sobre os próximos passos da política monetária após uma redução acumulada de 150 pontos-base nas últimas reuniões.

Segundo ele, as taxas atuais já se encontram próximas do nível neutro — estimado entre 3% e 4%. Ainda de acordo com Powell, parte dos membros defende uma pausa para avaliar se o crescimento recente da economia é sustentável e se há riscos de desaceleração no mercado de trabalho.

O presidente do Fed destacou que, tradicionalmente, o mercado de trabalho é um indicador mais confiável do ritmo da atividade econômica do que os dados de consumo — o que reforça a cautela de alguns dirigentes em promover novos cortes de juros neste momento.

A cautela de Powell torna menos óbvio o corte na reunião de dezembro. Ainda assim, mantemos a expectativa de corte de 25 pontos base. nesta reunião, pois o impacto das tarifas na inflação deverá seguir moderado enquanto os sinais de desaceleração do mercado de trabalho deverão ganhar mais nitidez.

O Fed reduziu a taxa de juros em 25 p.b. para a faixa de 3,75% a 4,00%, conforme o esperado. O comunicado apontou que a atividade econômica segue em ritmo moderado e que os ganhos de emprego desaceleraram, enquanto a inflação subiu em relação ao início do ano e continua relativamente elevada.

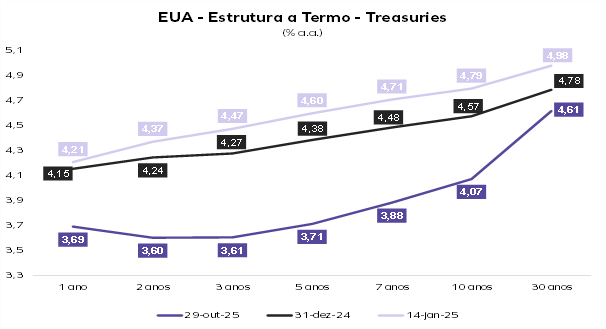

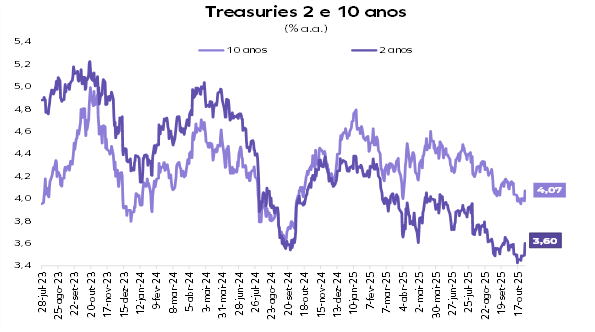

Na entrevista após a reunião, o presidente Jerome Powell foi mais duro e levou a um ajuste para cima nas taxas de juros: as taxas de 2 e 10 anos subiram 10 e 8 p.b., respectivamente. O S&P 500 reverteu a alta e passou a operar em queda de 0,20%, enquanto o índice do dólar (DXY) avançou 0,60%, para 99,30 pontos.

Em que pese a volatilidade decorrente da guerra tarifária de Trump e as incertezas sobre o espaço para cortes adicionais dos Fed Funds, a configuração do cenário global — que traz um dólar acomodando em nível moderado e taxas de 10 anos nos EUA em torno de 4,00% — é favorável para os ativos de risco.

Além disso, o processo de realocação das carteiras globais gera um fluxo para ativos globais que não deve cessar e continuará beneficiando o Brasil.

A despeito da situação fiscal extremamente frágil do Brasil, a onda global deve seguir empurrando os ativos brasileiros. O cenário global permite imaginar que a taxa de câmbio possa apreciar no curto prazo, mas o final de ano deve ter um dólar mais perto de R$ 5,60 devido ao risco fiscal.

Nesse contexto, a recomendação segue de um portfólio com perfil diversificado, com uma parcela relevante exposta ao dólar. O CDI projetado para os próximos 12 meses é de 13,70% e resulta em uma taxa de juros real de 8,80% ante um IPCA projetado de 4,50%.

Embora a incerteza fiscal restrinja o espaço de queda das taxas mais longas, a renda fixa doméstica está sendo beneficiada pela aproximação dos cortes de juros. Nosso cenário projeta que os cortes da Selic a partir de janeiro levarão a taxa para 11% a.a. no terceiro trimestre de 2026.

No mercado de ações, a projeção para o Ibovespa segue em 150 mil pontos para o final de 2025 e 175 mil para meados de 2026. Entre os fundos imobiliários, o foco se desloca para os segmentos de logística e shoppings.

Vale destacar que a proteção com opções sobre ações segue como excelente alternativa. As taxas elevadas e a volatilidade reduzida diminuíram o custo de proteção e permitem usufruir do “upside” limitando as perdas em caso de deterioração fiscal após as eleições.

Nos EUA — com o Fed cortando juros diante de uma economia que não está em recessão, com resultados corporativos robustos e o hype em torno de IA —, a tendência é que as ações sigam em alta.

Por:

| Alexandre Mathias | Luciano Costa | Bruno Benassi |

| Estrategista-chefe da Monte Bravo Corretora | Economista-chefe da Monte Bravo Corretora | Analista de Ativos CNPI: 9236 |