Análise

08/05/2024 • 3 mins de leitura

Monte Bravo Analisa | Copom reduz taxa Selic para 10,50% a.a.

Após a reunião desta quarta-feira (08), O Comitê de Política…

📄 Para conferir a análise em formato PDF, clique aqui.

O FOMC optou por manter a taxa de Fed Funds — juros base dos Estados Unidos — para a faixa-alvo de 3,50% a 3,75% a.a.

No comunicado, houve ajustes na avaliação do cenário. O banco central americano manteve a avaliação de que a economia segue crescendo, mas em ritmo sólido — antes, era considerado moderado —, a geração de vagas tem permanecido baixa e a taxa de desemprego apresentou sinais de estabilização. A inflação permanece em patamar elevado.

No balanço de riscos, o Fed retirou a frase que julgava que os riscos de piora do mercado de trabalho tinham subido nos últimos meses. Esse risco foi a justificativa para os três cortes de 25 pontos base a partir de setembro do ano passado e, nesse momento, a avaliação é de ele diminuiu.

Atividade: Indicadores recentes disponíveis sugerem que a economia segue crescendo em ritmo sólido.

Mercado de Trabalho: A criação de vagas permanece baixa e a taxa de desemprego mostrou sinais de estabilização.

Inflação: Permanece um pouco elevada.

Balanço de Riscos: Os riscos de inflação e emprego estão equilibrados.

Orientação para o futuro: O balanço de riscos, os dados a serem divulgados e a evolução do cenário serão os fatores que orientarão a extensão e o momento de corte adicionais nas taxas de juros pelo Fed.

O presidente do Fed, Jerome Powell, aponta desde a última reunião que o cenário prospectivo para a economia melhorou, com o crescimento se mostrando sólido e o mercado de trabalho estabilizando. O impacto das tarifas na inflação segue moderado nos bens, e enquanto a desinflação de serviços tem se intensificado — o que é uma evolução importante para o cenário olhando para a frente.

Na avaliação do mercado de trabalho, após os dados de geração de emprego terem sido impactados pelo shutdown do governo, a geração de vagas está estabilizando em patamar baixo. No entanto,a taxa de desemprego não teve piora adicional. A desaceleração recente do mercado de trabalho deveu-se a diminuição da imigração e a menor taxa de participação, ou seja, a queda da procura de emprego.

Após os cortes realizados em 2025, o comitê avalia que a taxa de juros está bem posicionada para o Federal Reserve manter os juros e observar a evolução do cenário. Assim, o presidente do Fed não deu indicações sobre a possibilidade de corte de juros, reforçando que as decisões serão tomadas reunião a reunião conforme a evolução dos dados.

A entrevista após a decisão indicou que o Fed está confortável com o patamar atual de juros. Além disso,a melhora da perspectiva da economia e o baixo impacto das tarifas na inflação não colocam urgência na retomada do processo de flexibilização dos juros. Avaliamos que essa sinalização é compatível com nosso cenário de retomada do ciclo de corte de juros a partir da reunião de junho, com dois cortes de 25 p.b. até o final de 2026.

A manutenção da taxa dos Fed Funds na faixa-alvo de 3,50% a 3,74% aconteceu conforme esperado pelo mercado. O comunicado indicou uma expansão sólida da atividade econômica, uma criação de vagas baixa e uma taxa de desemprego mostrando sinais de estabilização. A inflação, contudo, permanece elevada. O Comitê avalia que a incerteza segue alta, com riscos para ambos os lados.

Na entrevista coletiva, Jerome Powell indicou que o FOMC está em modo de observação de dados. Ele reiterou que o Fed está bem posicionado após os três cortes realizados em 2025 para deixar que os dados os guiem — reconhecendo que ainda existe alguma tensão entre os mandatos de emprego e inflação.

Na passagem mais otimista, Powell minimizou o caráter estrutural da inflação de bens, atribuindo o repique majoritariamente às tarifas. “Acreditamos que as tarifas tendem a ser repassadas totalmente, configurando um aumento de preço pontual. Portanto […] o núcleo da inflação está rodando um pouco acima de 2%, excluindo os efeitos das tarifas sobre bens”, apontou.

“Se confirmarmos esse cenário, isso nos indicará que podemos afrouxar a política monetária”, complementou. Por outro lado, ele reconheceu que o cenário prospectivo para o crescimento melhorou claramente, enquanto a inflação cumpriu o esperado.

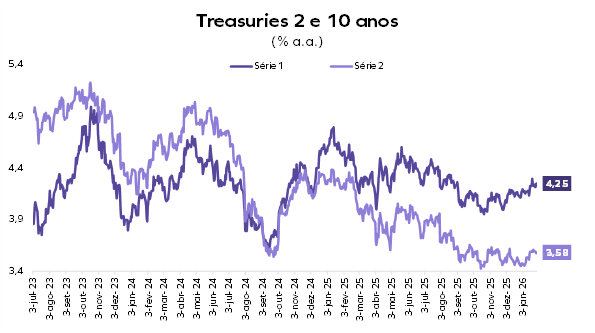

O Fed ainda deve reduzir as taxas em 50 p.b. em 2026. Com isso, nossa expectativa é de que as taxas dos Treasuries de 10 anos continuem a flutuar em torno de 4%. As condições financeiras globais devem seguir acomodatícias e favoráveis a ativos de risco. Com juros baixos nos EUA e o início do ciclo de cortes locais, o cenário favorece a alta dos ativos brasileiros no curtoprazo.

Contudo, a partir do segundo trimestre, o foco recairá sobre a trajetória da dívida — que encerrará o ano próxima a 84% do PIB. Até abril, os riscos tendem a permanecer contidos pela liquidez global, mas — com a campanha eleitoral — a política fiscal assumirá protagonismo na formação dos preços dos ativos.

Assim, o cenário para 2026 depende da credibilidade para executar um ajuste fiscal. O objetivo de estabilizar a dívida como proporção do PIB requer que déficit primário estrutural — estimado em 1,4% do PIB pela Fazenda — seja revertido para um superávit próximo a 2% do PIB no ciclo 2027-30.

No Cenário Neutro, no qual Lula é reeleito e refaz a promessa de fazer um ajuste, o mercado adotaria um ceticismo crítico. O governo terá que recuperar a credibilidade perdida pelo descumprimento do Arcabouço Fiscal.

Nesse contexto, os investimentos no exterior oferecem o melhor retorno. Com o dólar a R$ 6,25 e ganhos em Treasuries e ações nos EUA, projetamos um ganho de 24% em reais e 8% em dólares para o portfólio 60/40.

Exceto pela Bolsa, as demais classes devem proporcionar retornos reais positivos, mas abaixo do CDI. As posições pós-fixadas seguirão com ganho real relevante, em torno de 8,40%, dado um CDI de 13,6% ante inflação de 4,80% em 2026.

O aumento do risco, porém, levará a uma abertura da curva de juros, resultando em rentabilidades das ordens de 10% para o IRF-M e de 9% para o IMA-B, respectivamente. O Ibovespa recuaria à região de 125 mil pontos — vale lembrar que proteger uma queda de 30% até o final de 2026 custa cerca de 5,50%. Os Fundos Imobiliários, por sua vez, devem ter retorno de cerca de 7%.