Análise

08/05/2024 • 3 mins de leitura

Monte Bravo Analisa | Copom reduz taxa Selic para 10,50% a.a.

Após a reunião desta quarta-feira (08), O Comitê de Política…

📄 Para conferir a análise em formato PDF, clique aqui.

O FOMC optou por manter a taxa dos Fed Funds — juros base da economia dos Estados Unidos — para a faixa-alvo de 3,50% a 3,75% ao ano.

No comunicado, houve pequenos ajustes na avaliação do mercado de trabalho e a inclusão das implicações do conflito recente no Oriente Médio. O Fed manteve a avaliação de que a economia segue crescendo em ritmo sólido, a geração de vagas permanece baixa e a taxa de desemprego apresentou pouca variação nos últimos meses. A inflação permanece em patamar elevado. No balanço de riscos, o Fed introduziu a discussão sobre os impactos do conflito no Oriente Médio, mas avaliou que as implicações para economia são incertas.

Atividade: Indicadores recentes disponíveis sugerem que a economia segue crescendo em ritmo sólido.

Mercado de Trabalho: A criação de vagas permanece baixa e a taxa de desemprego tem variado pouco nos últimos meses.

Inflação: Permanece um pouco elevada.

Balanço de Riscos: Os riscos de inflação e emprego estão equilibrados.

Orientação para o futuro: A incerteza sobre o cenário econômico prospectivo segue elevada e as implicações dos eventos recentes no Oriente Médio para a economia americana são incertos.

O presidente do Fed, Jerome Powell, manteve a avaliação de que o crescimento tem se mostrando sólido, com consumo resiliente e investimentos crescendo. No mercado de trabalho, a criação de empregos permaneceu baixa. Boa parte da desaceleração no ritmo de crescimento do emprego no último ano reflete um declínio no crescimento da força de trabalho devido à menor imigração e participação na força de trabalho. No entanto, a demanda por mão de obra também diminuiu.

Na avaliação da inflação, Powell disse que a elevação da projeção do núcleo do PCE de 2,5% para 2,7% em 2026 é, em parte, devido aos eventos no Oriente Médio e ao preço do petróleo. A elevação da projeção também reflete o progresso lento que tem sido visto em relação ao impacto das tarifas no núcleo de bens. Apesar desse processo mais lento, o Fed ainda acredita que o impacto das tarifas é localizado e pontual, devendo se dissipar nos próximos meses — o que justifica a expectativa de um corte de juros ao longo desse ano.

Powell afirmou que os efeitos econômicos de um eventual choque nos preços do petróleo são altamente incertos, podendo ser tanto limitados quanto significativos — o que impede qualquer convicção firme sobre sua duração ou intensidade. Ele destacou que, caso os preços de combustíveis permaneçam elevados por um período prolongado, isso tende a pressionar a renda disponível e o consumo, mas o grau de transmissão é imprevisível.

A entrevista reforçou a percepção de que o Fed quer aguardar e avaliar os impactos do choque do petróleo sobre o cenárioe a possível redução dos efeitos das tarifas sobre a inflação de bens antes de definir os próximos passos da política monetária. Avaliamos que essa sinalização é compatível com nosso cenário de retomada do ciclo de corte de juros a partir da reunião de setembro, com dois cortes de 25 pontos base até o final de 2026.

O FOMC manteve a taxa de juros no intervalo entre 3,50% e 3,75%, conforme esperado. O comunicado destacou que a atividade econômica mantém expansão em “ritmo sólido”, enquanto a criação de vagas permaneceu fraca e a taxa de desemprego apresentou pouca alteração.

“A incerteza em relação ao cenário econômico continua elevada“, apontou o comitê de política monetária do Fed. “As implicações dos desdobramentos no Oriente Médio para a economia dos EUA são incertas”.

Na entrevista, o presidente Powell destacou o cenário com economia em crescimento sólido e inflação acima da meta. Powell, no entanto, destacou que parte dessa pressão vem do impacto das tarifas. “Embora o núcleo do PCE esteja em torno de 3%, entre 0,50 e 0,75 ponto percentual desse total decorre da imposição de tarifas, efeito que tende a se dissipar à frente“, disse o mandatário do Fed. Ele reiterou que a teoria econômica orienta ignorar choques de energia, mas que isso depende das expectativas de inflação.

Powell também comentou sobre a manutenção de cortes de juros nas projeções mesmo com a alta no núcleo do PCE. “Embora a mediana não tenha sofrido alteração, houve, de fato, um deslocamento significativo em direção a menos cortes […] Essencialmente, a perspectiva é de que haverá progresso na (no cenário de inflação)”, explicou.

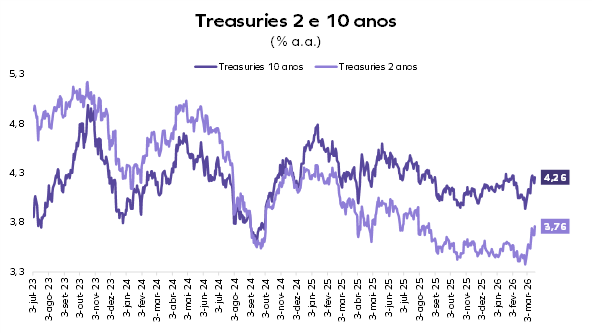

Na Monte Bravo, mantemos a avaliação de que — caso os preços do petróleo retornem à faixa de US$ 70 por barril ao longo de abril — o Fed terá condições de reduzir a taxa de juros em 0,50 p.p. no horizonte de 12 meses. Assim, a expectativa é que as taxas dos Treasuries de 10 anos continuem a flutuar entre 3,70% e 4,30% nos próximos meses.

No Brasil, o Comitê de Política Monetária (Copom) iniciará um ciclo de afrouxamento monetário. Sob o cenário base, que contempla a queda dos preços do petróleo ao longo de abril, esse movimento terá continuidade até o patamar de 12,50% em setembro. Contudo, diante do risco geopolítico e do calendário eleitoral, a recomendação de cautela segue válida.

A recomendação é aproveitar o bom desempenho acumulado pelos ativos de risco para reduzir a exposição das carteiras. Ante um CDI de 14,70% nos últimos 12 meses, o índice IFIX acumula 20,40% e o Ibovespa 37,90%, ambos com importante contribuição para a geração de alfa no portfólio.

Em nosso cenário neutro, com a reeleição de Lula, o governo renovaria a promessa de ajuste fiscal. O desafio, contudo, seria recuperar a credibilidade afetada pelo descumprimento do arcabouço fiscal. O mercado adotaria um ceticismo crítico e ampliaria o prêmio de risco enquanto afere a viabilidade das medidas. O dólar terminaria o ano cotado a R$ 6, o que levaria a inflação para 5% em 2027 e exigiria um novo aperto da taxa Selic para o patamar de 14%.

Não se trata de um cenário de crise aberta, mas o aumento do risco levará a uma abertura da curva de juros. No entanto — com exceção da Bolsa, que recuaria cerca de 20% para a faixa de 140 mil pontos — as classes de ativos devem ter retornos positivos, ainda que abaixo do CDI de 13,25%, em 2027.

Nesse contexto, os investimentos no exterior despontam como a principal alternativa. A projeção aponta para um avanço em torno de 30% em reais e 9% em dólares para o portfólio 60/40 nos próximos 12 meses.

Por:

| Alexandre Mathias | Luciano Costa | Bruno Benassi |

| Estrategista-chefe da Monte Bravo Corretora | Economista-chefe da Monte Bravo Corretora | Analista de Ativos CNPI: 9236 |