Análise

08/05/2024 • 3 mins de leitura

Monte Bravo Analisa | Copom reduz taxa Selic para 10,50% a.a.

Após a reunião desta quarta-feira (08), O Comitê de Política…

📄 Para conferir a análise em formato PDF, clique aqui.

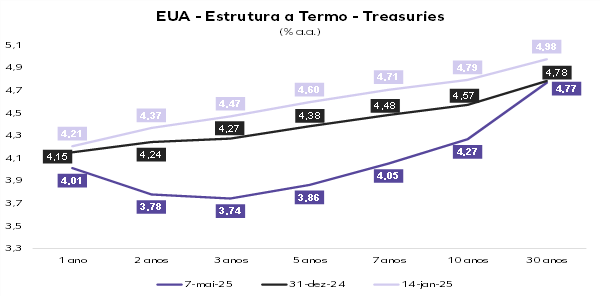

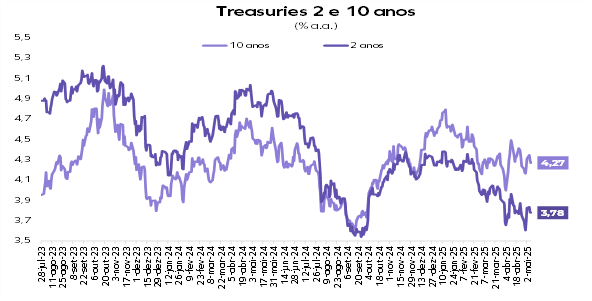

O FOMC optou por manter a taxa dos Fed Funds — juros base dos EUA — estável na faixa-alvo de 4,25% a 4,50% ao ano.

A principal mudança no comunicado ante a reunião anterior foi avaliação de que a incerteza do cenário prospectivo aumentou adicionalmente desde o último encontro do comitê. Além disso, o balanço de riscos segue simétrico, mas com riscos aumentados tanto para o desemprego como para a inflação.

Avaliamos que a comunicação é compatível com a estratégia de esperar para acumular mais informações sobre o impacto das tarifas na inflação e na atividade. Isso deve levar alguns meses.

Atividade: A despeito da oscilação das exportações líquidas nos dados recentes, a atividade continua a se expandir em um ritmo sólido.

Mercado de Trabalho: A taxa de desemprego estabilizou-se em um nível baixo nos meses recentes, e as condições do mercado de trabalho permanecem sólidas.

Inflação: Permanece um pouco elevada.

Balanço de Riscos: As incertezas em torno do cenário econômico subiram adicionalmente e o comitê julga que os riscos de desemprego maior e inflação mais elevada aumentaram.

Orientação para o futuro: A extensão e o momento dos ajustes adicionais para a taxa básica de juros dependerá da avaliação cuidadosa dos próximos dados, da evolução do cenário e do balanço de riscos.

O Comitê enxerga que os riscos cresceram em ambas as direções, pois o choque tarifário foi maior que o esperado e ainda há muita incerteza. O presidente do Fed afirmou que “estamos bem-posicionados para responder”.

A persistência do choque inflacionário depende da ancoragem. “Nossa obrigação é manter as expectativas de longo prazo e evitar que um aumento único no nível de preços se torne um problema inflacionário contínuo”, afirmou Jerome Powell.

A incerteza está elevada, mas os riscos ainda não se materializaram. A economia ainda está indo bem, apesar da deterioração do sentimento. Ao longo da entrevista, o presidente do Fed disse várias vezes que “A incerteza […] está extremamente elevada […] os riscos negativos aumentaram. […] Mas eles ainda não se materializaram. […] A política não está altamente restritiva, apenas um pouco restritiva. […] A economia ainda está em boa forma, […] As pessoas estão sentindo estresse e preocupação, mas o desemprego não aumentou, a criação de empregos está bem. Os salários estão em boa forma. […] os pedidos de desemprego não estão aumentando demais. Então, a própria economia ainda está em boa forma.”

Diante da indefinição das tarifas, o Fed reconheceu que os riscos subiram tanto para o emprego quanto para a inflação. A avaliação de que a economia está em boa forma, apesar do abalo na confiança, permite ao Fed aguardar uma definição sobre qual risco dominará o balanço de riscos.

Diante disso, consideramos que serão necessários pelos menos mais três meses para que o Fed possa iniciar o ciclo de cortes. Desta forma, mantemos nosso cenário de três cortes de 25 pontos base, com início do ciclo em setembro.

A escalada na política tarifária de Trump resultou em um cenário de incertezas e retaliações por parte dos principais parceiros comerciais dos EUA. O Fed deve esperar mais alguns meses, mas nossa projeção é de que as expectativas fiquem ancoradas e que o Fed faça três cortes de 25 p.b. no segundo semestre.

A nova configuração do cenário global tem um dólar mais fraco e uma desaceleração da economia mundial. Esses elementos jogam a favor de uma inflação menor no Brasil e contribuem para fluxos táticos para a renda fixa.

O Brasil segue com fundamentos macroeconômicos frágeis, em um ambiente de política fiscal excessivamente expansionista que força o Banco Central a adotar uma política monetária dura e contracionista para conter a inflação. Esta é uma combinação absolutamente disfuncional.

Paradoxalmente, o cenário de maior incerteza nos EUA produziu uma realocação das carteiras globais e trouxe interesse e fluxo para economias emergentes. Assim, o Brasil saiu marginalmente beneficiado.

O quadro de desaceleração global é desinflacionário. Isto gera fluxo para renda fixa no mundo inteiro e, em termos de juros, o Brasil é destaque. Essa dinâmica gera um quadro mais construtivo para os ativos brasileiros e, por isso, revisamos para cima a expectativa de retorno dos ativos brasileiros.

A proximidade do fim do ciclo de alta dos juros no Brasil já derrubou a taxa dos prefixados, enquanto os títulos indexados à inflação ficaram atrasados.

A dinâmica global cria um ambiente favorável para ativos brasileiros, apesar do risco fiscal e da queda de popularidade do governo. Faz sentido manter uma carteira diversificada, aumentando um pouco a exposição ao risco.

O CDI projetado de 14,30% para os próximos 12 meses resulta em um juro real de 8,69% ante um IPCA de 5,20%.

Renda fixa: O câmbio médio do ano deve ficar abaixo de R$ 6,00, o que melhora a perspectiva de inflação e contribui para o fechamento das curvas de juros. As NTN-Bs parecem atrasados em relação aos demais ativos — dólar, bolsa e prefixados — e a tendência é que apresentem uma recuperação.

Ações: Os fluxos decorrentes do quadro global mais ameno nos fizeram revisitar o potencial de alta do Ibovespa para os 150.000 pontos em 2025. A proteção com opções de bolsa está barata por causa dos juros e da queda da volatilidade.

Fundos imobiliários: Foco na alocação em fundos de recebíveis por conta do carrego e de lajes para um ganho de capital em um horizonte maior.

Crédito: Carrego de ativos de crédito está atraente, mas é necessário foco na qualidade.

Ativos em dólar: O quadro global mais ameno permite imaginar que a taxa de câmbio para o final de 2025 fique em R$ 6,00 por dólar.