Análise

08/05/2024 • 3 mins de leitura

Monte Bravo Analisa | Copom reduz taxa Selic para 10,50% a.a.

Após a reunião desta quarta-feira (08), O Comitê de Política…

📄 Para conferir a análise em formato PDF, clique aqui.

O Comitê de Política Monetária do Banco Central (Copom) manteve a taxa Selic em 15% ao ano, com votação unânime. No comunicado, o Copom justificou a decisão da seguinte forma:

Ambiente externo: Cenário mantém-se incerto em função da conjuntura e da política econômica nos EUA, com reflexos nas condições financeiras globais, exigindo cautela por parte de países emergentes em um ambiente marcado por tensões geopolíticas.

Atividade e mercado de trabalho: Dados seguem indicando trajetória de moderação no crescimento, embora o mercado de trabalho ainda mostre sinais de resiliência.

Inflação e medidas subjacentes: Dados seguiram apontando arrefecimento, mas continuam acima da meta para a inflação.

Expectativas de inflação: As projeções para 2026 e 2027 apuradas pela pesquisa Focus permanecem em valores acima da meta — 4,4% e 3,8%, respectivamente.

A projeção de inflação para o terceiro trimestre de 2027 — atual horizonte relevante de política monetária — foi mantida 3,2% no cenário de referência.

Os fatores de risco seguem mais elevados do que o usual. Entre os riscos de alta para o cenário inflacionário e as expectativas de inflação, destacam-se: (i) desancoragem das expectativas de inflação; (ii) maior resiliência na inflação de serviços do que a projetada em função de um hiato do produto mais positivo; e (iii) conjunção de políticas econômicas externa e interna que tenham impacto inflacionário maior que o esperado. Entre os riscos de baixa, ressaltam-se: (i) eventual desaceleração da atividade econômica doméstica mais acentuada; (ii) desaceleração global mais pronunciada, decorrente do choque de comércio; e (iii) uma redução nos preços das commodities com efeitos desinflacionários.

Contexto Geopolítico: O Comitê segue acompanhando com atenção os impactos do contexto geopolítico na inflação brasileira, reforçando a postura de cautela.

O cenário atual, marcado por elevada incerteza, exige cautela na condução da política monetária. O Comitê avalia que a estratégia em curso tem se mostrado adequada para assegurar a convergência da inflação à meta. Em ambiente de inflação menor e transmissão da política monetária mais evidentes, a estratégia envolve calibração do nível de juros.

O BC optou por dar uma sinalização futura clara sobre a próxima reunião. “O Comitê antevê, em se confirmando o cenário esperado, iniciar a flexibilização da política monetária em sua próxima reunião, porém reforça que manterá a restrição adequada para assegurar a convergência da inflação à meta”, aponta o comunicado. No entanto, o BC indica que deverá manter a cautela na condução da política monetária: “[…] O compromisso com a meta impõe serenidade quanto ao ritmo e à magnitude do ciclo, que dependerão da evolução de fatores que permitam maior confiança no atingimento da meta para a inflação no horizonte relevante para a condução da política monetária”.

Conforme esperado, o Copom manteve a Selic em 15% a.a., mas indicou o início do ciclo de cortes na próxima reunião.

“A estratégia em curso tem se mostrado adequada para assegurar a convergência da inflação à meta. Em ambiente de inflação menor e transmissão da política monetária mais evidentes, a estratégia envolve calibração do nível de juros”, aponta o Copom. “O Comitê antevê, em se confirmando o cenário esperado, iniciar a flexibilização da política monetária em sua próxima reunião, porém reforça que manterá a restrição adequada para assegurar a convergência da inflação à meta”.

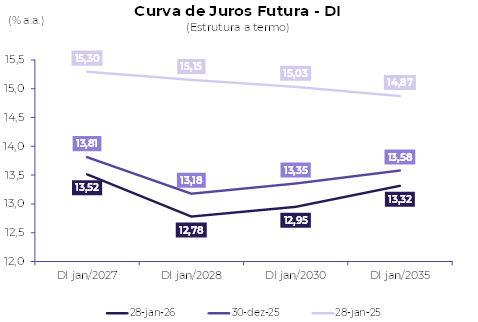

Conforme sinalizamos anteriormente, as condições para um corte já estavam dadas. No entanto, o Copom parece focado em evitar um fechamento muito acelerado da curva e quer preservar a credibilidade recém recuperada.

Nos EUA, o Fed ainda deve reduzir as taxas em 0,50 ponto percentual em 2026. Assim, nossa expectativa é de que as taxas das Treasuries de 10 anos continuem a flutuar em torno de 4,00%. Com condições financeiras globais acomodatícias e favoráveis a ativos de risco e diante do início do ciclo de cortes locais, o cenário favorece a alta dos ativos brasileiros no curto-prazo.

Contudo, a partir do segundo trimestre, o foco do investidor recairá sobre a trajetória da dívida, que encerrará o ano próxima a 84% do PIB. O objetivo de estabilizar a dívida como proporção do PIB requer que o déficit primário estrutural — estimado em 1,4% do PIB pela Fazenda — seja revertido para um superávit próximo a 2,0% do PIB no ciclo 2027-30.

Até abril, os riscos tendem a permanecer contidos pela liquidez global, mas — com a campanha eleitoral — a política fiscal assumirá protagonismo na formação dos preços dos ativos. Nesse contexto, as eleições serão cruciais, pois a correlação dos ativos brasileiros com o ciclo global diminuirá, dando lugar a uma sensibilidade crescente à percepção dos riscos fiscais.

Assim, o cenário para 2026 depende da disposição, capacidade e credibilidade para executar um ajuste fiscal. No Cenário Neutro, no qual Lula é reeleito e refaz a promessa de fazer um ajuste, o mercado adotaria um ceticismo crítico. O governo terá o desafio de recuperar a credibilidade perdida pelo descumprimento recorrente do Arcabouço Fiscal.

Sem o voto de confiança dado em 2023, o mercado faria um aumento de prêmio de risco e aguardaria a materialização do ajuste. Trata-se de um cenário de ajuste de nível, similar ao início de 2025, mas não de uma crise aberta — algo que só acontecerá caso o governo evite buscar um superávit primário e permaneça incorrendo em grandes déficits como no período 2022-26.

Nesse contexto, os investimentos no exterior oferecem o melhor retorno, seguidos pelos pós-fixados. Exceto pela Bolsa, as demais classes devem proporcionar retornos reais positivos, mas abaixo do CDI.

Renda Fixa: Posições pós-fixadas seguirão com ganho real relevante, em torno de 8,40%, dado um CDI de 13,6% ante inflação de 4,80% em 2026. O aumento do risco, porém, levará a uma abertura da curva, resultando em rentabilidades das ordens de 10% para o IRF-M e de 9% para o IMA-B, respectivamente.

Renda Variável: O Ibovespa recuaria à região de 125 mil pontos, níveis de março de 2025. A proteção com opções sobre ações segue excelente: proteger uma queda de 30% do índice até o final de 2026 custa cerca de 5,50%.

Fundos Imobiliários: O início dos cortes e a queda do CDI devem impulsionar ganhos de capital em lajes no primeiro trimestre. No restante do ano, a elevação dos prêmios de risco limitará a valorização do IFIX a cerca de 7%.

Investimentos no Exterior: Com o dólar testando recordes de R$ 6,25 e perspectiva de ganhos em Treasuries e ações nos EUA, o retorno projetado para o portfólio 60/40 é de 24% em reais e 8% em dólares.