Análise

08/05/2024 • 3 mins de leitura

Monte Bravo Analisa | Copom reduz taxa Selic para 10,50% a.a.

Após a reunião desta quarta-feira (08), O Comitê de Política…

O Comitê de Política Monetária Copom do Banco Central reduziu a taxa Selic em 0,25 ponto percentual, para 14,75% ao ano, em votação unânime. No Comunicado, o Copom justificou a decisão, da seguinte forma:

Ambiente externo: Tornou-se mais incerto em função do acirramento de conflitos geopolíticos no Oriente Médio. Exige cautela por parte de países emergentes, em um ambiente marcado por elevação da volatilidade de preços de ativos e commodities.

Atividade e mercado de trabalho :Segue apresentando trajetória de moderação no crescimento, embora o mercado de trabalho ainda mostre sinais de resiliência.

Inflação e medidas subjacentes: Continuam apresentando algum arrefecimento, mas mantiveram-se acima da meta para a inflação.

Expectativas de inflação: As projeções para 2026 e 2027 apuradas pela pesquisa Focus permanecem em valores acima da meta, em 4,1% e 3,8%, respectivamente.

A projeção de inflação para o terceiro trimestre de 2027 — atual horizonte relevante de política monetária — foi elevada de 3,2% para 3,3% no cenário de referência.

Os riscos para a inflação, tanto de alta quanto de baixa, já se encontravam mais elevados do que o usual e se intensificaram após o início dos conflitos no Oriente Médio. Entre eles, podemos destacar: (i) desancoragem das expectativas de inflação; (ii) resiliência maior que as projeções na inflação de serviços em função de um hiato do produto mais positivo; e (iii) conjunção de políticas econômicas externas e internas que tenham impacto inflacionário maior que o esperado.

Entre os riscos de baixa, destacam-se: (i) eventual desaceleração mais acentuada da atividade econômica doméstica; (ii) uma desaceleração global mais pronunciada, decorrente do choque de comércio; e (iii) redução nos preços das commodities com efeitos desinflacionários.

O Comitê avalia de forma prospectiva os impactos dos conflitos no Oriente Médio, especialmente através de seus efeitos sobre os preços de commodities com repercussões na inflação doméstica. No cenário atual, as projeções indicam afastamento adicional da inflação em relação à meta no horizonte relevante para a política monetária. Observa-se uma elevação significativa da incerteza em torno dessas projeções, reflexo da indefinição quanto à duração dos conflitos.

O Comitê julgou apropriado dar início ao ciclo de calibração da política monetária, pois a o período prolongado de manutenção dos juros em patamar contracionista trouxe evidências da transmissão da política monetária sobre a desaceleração da atividade econômica.

No cenário atual, com forte aumento da incerteza, o Comitê reafirma serenidade e cautela na condução da política monetária. O Copom mantém tal postura para que os passos futuros do processo de calibração da taxa básica de juros possam incorporar novas informações que aumentem a clareza sobre a profundidade e a extensão dos conflitos no Oriente Médio — assim como seus efeitos diretos e indiretos sobre o nível de preços ao longo do tempo.

O Copom reduziu a taxa Selic para 14,75% a.a. e manteve o roteiro mesmo com as incertezas geradas pela guerra no Oriente Médio. O comunicado indica que o ciclo de cortes ocorre diante de um quadro em que a manutenção da taxa de juros em patamar contracionista propiciou evidências da transmissão da política monetária sobre a desaceleração da atividade econômica.

O Copom destaca a elevada incerteza no cenário atual e enfatiza que os próximos passos da política monetária dependerão da evolução dos acontecimentos e da incorporação de novas informações, que tragam maior clareza sobre a magnitude e a duração dos conflitos no Oriente Médio. Nesse contexto, a decisão entre um corte de 0,25 p.p. ou uma eventual aceleração para 0,50 p.p. estará condicionada à trajetória dos preços do petróleo e aos seus impactos sobre a dinâmica inflacionária até a próxima reunião.

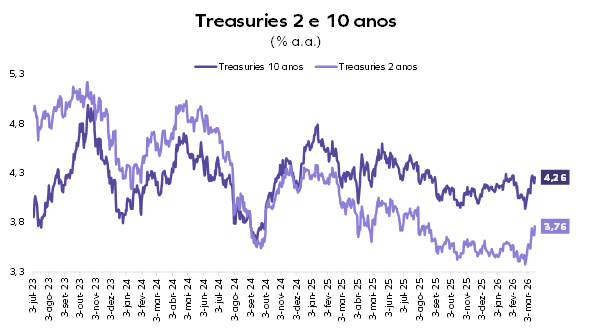

Na Monte Bravo, mantemos a avaliação de que — caso os preços do petróleo retornem à faixa de US$ 70 por barril ao longo de abril — o Fed terá condições de reduzir a taxa de juros em 0,50 p.p. no horizonte de 12 meses. Assim, a expectativa é que as taxas dos Treasuries de 10 anos continuem a flutuar entre 3,70% e 4,30% nos próximos meses.

Assim, se o risco geopolítico refluir ao longo de abril, as condições financeiras globais seguiriam acomodatícias. Isto dará condições ao Copom para seguir o ciclo de afrouxamento monetário até o patamar de 12,50% a.a. em setembro.

Contudo — tanto pelo risco geopolítico, quanto das eleições presidenciais — a recomendação de cautela segue válida. A partir do segundo trimestre, o foco recairá sobre a postura fiscal dos candidatos perante uma dívida que encerrará o ano próxima a 84% do PIB e, se nada for feito, ultrapassará 90% do PIB em 2028.

O desfecho do cenário em 2026 depende da credibilidade para executar um ajuste fiscal com o objetivo de estabilizar a dívida em relação ao PIB. Isso requer que o déficit primário estrutural, de cerca de 1,40% do PIB, seja revertido para um superávit próximo a 2,00% do PIB no ciclo de 2027 a 2030.

A recomendação é aproveitar o bom desempenho acumulado pelos ativos de risco para reduzir a exposição das carteiras. Ante um CDI de 14,70% nos últimos 12 meses, o índice IFIX acumula 20,40% e o Ibovespa 37,90%, ambos com importante contribuição para a geração de alfa no portfólio.

Em nosso cenário neutro, com a reeleição de Lula, o governo renovaria a promessa de ajuste fiscal. O desafio, contudo, seria recuperar a credibilidade afetada pelo descumprimento do arcabouço fiscal.

O mercado adotaria um ceticismo crítico e ampliaria o prêmio de risco enquanto afere a viabilidade das medidas. O dólar terminaria o ano cotado a R$ 6, o que levaria a inflação para 5% em 2027 e exigiria um novo aperto da taxa Selic para o patamar de 14%.

Não se trata de um cenário de crise aberta, mas o aumento do risco levará a uma abertura da curva de juros. No entanto — com exceção da Bolsa, que recuaria cerca de 20% para a faixa de 140 mil pontos — as classes de ativos devem ter retornos positivos, ainda que abaixo do CDI de 13,25%, em 2027.

As posições pós-fixadas seguirão com ganho real relevante, em torno de 7,30%. O aumento do risco, porém, levará a uma abertura da curva de juros, gerando rentabilidades da ordem de 12% para o índice IRF-M e de 7% para o IMA-B. Os Fundos Imobiliários tem os cortes para impulsionar ganhos de capital, mas a elevação dos prêmios de risco limitará a valorização do IFIX a cerca de 4% ao final de 2026.

Nesse contexto, os investimentos no exterior despontam como a principal alternativa. A projeção aponta para um avanço em torno de 30% em reais e 9% em dólares para o portfólio 60/40 nos próximos 12 meses.

Por:

| Alexandre Mathias | Luciano Costa | Bruno Benassi |

| Estrategista-chefe da Monte Bravo Corretora | Economista-chefe da Monte Bravo Corretora | Analista de Ativos CNPI: 9236 |