Análise

08/05/2024 • 3 mins de leitura

Monte Bravo Analisa | Copom reduz taxa Selic para 10,50% a.a.

Após a reunião desta quarta-feira (08), O Comitê de Política…

📄 Para conferir a análise em formato PDF, clique aqui.

O Comitê de Política Monetária do Banco Central (Copom) manteve a taxa Selic em 15% ao ano, em votação unânime. No comunicado, o comitê justificou a decisão da seguinte forma:

O ambiente externo se mantém incerto por conta da conjuntura e da política econômica nos EUA, com reflexos nas condições financeiras globais. Este cenário, marcado por tensões geopolíticas, exige particular cautela por parte de países emergentes.

A atividade e o mercado de trabalho seguem apresentando trajetória de moderação no crescimento, embora o mercado de trabalho ainda mostre dinamismo.

Inflação e medidas subjacentes apresentaram algum arrefecimento, mas mantiveram-se acima da meta para a inflação.

As expectativas de inflação para 2025 e 2026 apuradas pela pesquisa Focus permanecem em valores acima da meta, situando-se em 4,5% e 4,2%, respectivamente.

A projeção de inflação para o segundo trimestre de 2027 — atual horizonte relevante de política monetária — situa-se em 3,3% no cenário de referência.

Fatores de risco seguem mais elevados do que o usual. Entre os riscos de alta para o cenário inflacionário e as expectativas de inflação, destacam-se: (i) uma desancoragem das expectativas de inflação; (ii) maior resiliência na inflação de serviços do que a projetada em função de um hiato do produto mais positivo; e (iii) uma conjunção de políticas econômicas externa e interna que tenham impacto inflacionário maior que o esperado.

Entre os riscos de baixa, podemos destacar: (i) uma eventual desaceleração da atividade econômica doméstica mais acentuada; (ii) desaceleração global mais pronunciada por conta do choque comercial; e (iii) redução nos preços de commodities com efeitos desinflacionários.

Em relação às tarifas, o Comitê segue acompanhando com atenção os anúncios referentes à imposição pelos EUA de tarifas comerciais, reforçando a postura de cautela em cenário de maior incerteza.

O cenário segue marcado por expectativas desancoradas, projeções de inflação elevadas, atividade econômica resiliente e mercado de trabalho aquecido. Esse ambiente exige uma política monetária em patamar contracionista por período bastante prolongado. A decisão é compatível com a estratégia de convergência da inflação ao redor da meta ao longo do horizonte relevante.

O cenário atual — marcado por elevada incerteza — exige cautela na condução da política monetária. O Comitê avalia que a estratégia de manutenção do nível corrente da taxa de juros por período bastante prolongado é suficiente para assegurar a convergência da inflação à meta. Além disso, o comitê enfatiza que seguirá vigilante e que os passos futuros da política monetária poderão ser ajustados.

O Copom manteve a Selic em 15% ao ano, conforme esperado. “Cenário segue […] marcado por expectativas desancoradas, projeções de inflação elevadas, resiliência na atividade […] e pressões no mercado de trabalho”, avalia o Comitê.

O Copom concluiu que, “para assegurar a convergência da inflação à meta”, seguirá com “a política monetária em patamar significativamente contracionista por período bastante prolongado”. Assim, o Comitê — ao contrário do que esperávamos — sinalizou a continuidade da postura contracionista por um tempo mais longo.

Apesar do discurso duro, no entanto, continuamos a projetar que a queda da inflação projetada irá criar um espaço claro para o início dos cortes em janeiro.

Até agosto, os riscos parecem sob controle e o ambiente global favorável terá o reforço do ciclo de corte de juros do Copom. Porém, à medida que as eleições presidenciais de 2026 se aproximarem, o debate sobre o futuro da política fiscal ganhará protagonismo na determinação dos preços dos ativos.

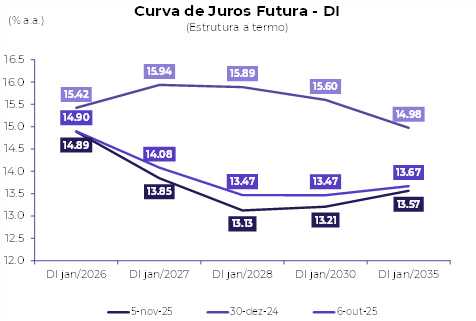

Com um CDI projetado de 13,34% para os próximos 12 meses, a taxa real de juros esperada é de 8,70% — considerando um IPCA de 4,30% — a renda fixa brasileira permanece bastante atraente.

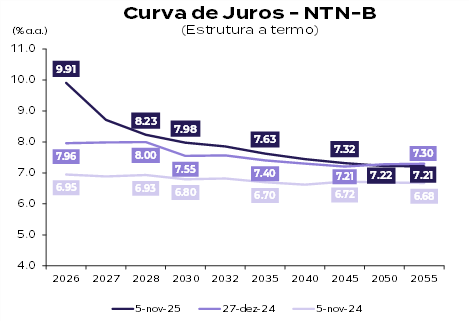

Os títulos prefixados se destacam com a expectativa de cortes de juros a partir de janeiro de 2026. Enquanto isso, os papéis indexados à inflação — como as NTN-Bs — oferecem cupons superiores a 7%, com potencial adicional de valorização caso se concretize um ajuste fiscal em 2027.

No que diz respeito às ações brasileiras, temos um cenário global favorável aos ativos emergentes. Estimamos que o Ibovespa possa atingir os 180 mil pontos até setembro de 2026. A alocação em ações sensíveis ao ciclo doméstico e à queda de juros pode gerar ganhos expressivos, entre 40% e 50%, especialmente em setores como varejo, construção e locadoras.

A proteção de portfólio por meio de opções sobre ações continua sendo uma alternativa eficiente.

Em FIIs, os fundos de lajes corporativas permanecem descontados, penalizados pelo dividendo mensal mais baixo. A materialização dos cortes na Selic deve impulsionar ganhos de capital relevantes nesse segmento nos próximos meses.

O crédito privado segue oferecendo carrego atrativo, beneficiado pelos juros elevados. No entanto, dada a assimetria de risco, o cenário exige uma curadoria rigorosa da carteira, com foco em emissores de alta qualidade.

No câmbio, o cenário global permite alguma apreciação do real no curto prazo. No entanto, o final do ano deve registrar um dólar mais próximo de R$ 5,60, refletindo o aumento do risco fiscal e as incertezas associadas ao ciclo eleitoral.

Nos EUA, o mercado de ações mantém viés positivo, sustentado por resultados corporativos robustos e pela expectativa de cortes de juros antes de uma desaceleração mais aguda da atividade, que ainda conta com o impulso dos investimentos em inteligência artificial. Por fim, os juros americanos devem se adequar a uma taxa de Fed Funds próxima de 3,50% em 2026 — o que tende a reduzir a volatilidade da curva dos Treasuries.

Nesse contexto, a recomendação segue sendo de um portfólio diversificado, com uma parcela relevante exposta ao dólar.

Por:

| Alexandre Mathias | Luciano Costa | Bruno Benassi |

| Estrategista-chefe da Monte Bravo Corretora | Economista-chefe da Monte Bravo Corretora | Analista de Ativos CNPI: 9236 |