Análise

08/05/2024 • 3 mins de leitura

Monte Bravo Analisa | Copom reduz taxa Selic para 10,50% a.a.

Após a reunião desta quarta-feira (08), O Comitê de Política…

📄 Para conferir a análise em formato PDF, clique aqui.

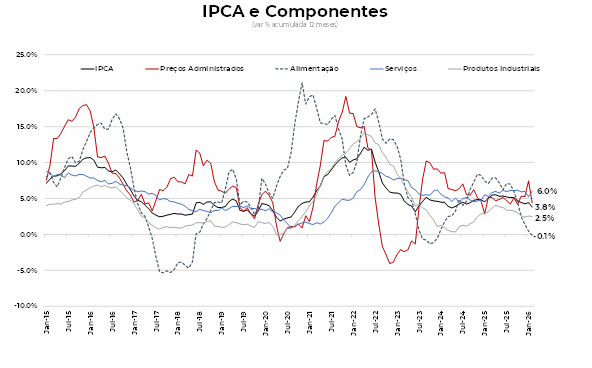

O IPCA registrou alta de 0,70% em fevereiro. O resultado ficou em linha com nossa projeção, que era de uma alta de 0,73%, mas acima do consenso do mercado, que estimava alta de 0,61%.

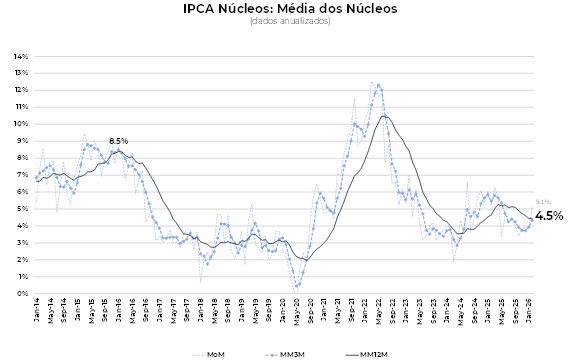

A dinâmica da inflação foi menos favorável em fevereiro,com aceleração das medidas subjacentes de inflação — em especial no núcleo de serviços.

As maiores pressões foram educação, passagens aéreas, seguro de veículos e cuidados pessoais. Houve também a reversão da deflação de vestuário, que pressionou o grupo de bens.

Por outro lado, o desconto de gasolina foi capturado com deflação nos preços. Além disso, os serviços de entretenimento, como cinema e teatro, tiveram deflação.

Apesar da maior pressão em fevereiro, a trajetória de desinflação se manteve, com o IPCA acumulado em 12 meses recuando de 4,4% em janeiro para 3,8% em fevereiro.

Apesar da surpresa de curto prazo na inflação, o peso da dinâmica corrente de preços na condução da política monetária é limitado. O cenário de fundo continua sendo de desinflação, moderação da atividade econômica e expectativas inflacionárias bem comportadas.

Além disso, a taxa de juros permanece em patamar significativamente acima do nível neutro, o que abre espaço para uma redução marginal no grau de aperto monetário. Mesmo com o corte de 50 pontos base esperado para a reunião da próxima semana, a taxa de juros real deverá permanecer em território contracionista.

Adicionalmente, discursos recentes dos diretores do Banco Central reiteraram a mensagem do Copom de que um corte de 50 p.b. segue sendo apropriado para a próxima decisão de política monetária.

Com a expectativa de reajuste de gasolina nos próximos meses devido ao aumento do preço do petróleo, revisamos a projeção para a taxa Selic terminal de 2026 para 12,50% ao ano.

Os núcleos ficaram pressionados na margem, acelerando no acumulado em 12 meses. O núcleo de bens ficou bem comportado na margem, mas o núcleo de serviços foi mais elevado.

Em fevereiro, os núcleos registraram alta de 0,62%, acima acima do patamar de 0,45% de janeiro. No acumulado de 12 meses, o núcleo subiu ligeiramente de 4,4% para 4,5%. Essa oscilação deve ser vista com cautela, pois não há sinais de mudança de tendência no processo de desinflação da economia.

O núcleo de bens teve alta de 0,35% em fevereiro, com deflação de móveis, utensílios e automóveis usados. A surpresa ficou em vestuário, que reverteu a deflação observada na prévia do IPCA e registrou alta de 0,16% no IPCA de fevereiro. Em 12 meses, a variação acelerou de 3,3% para 3,4% até fevereiro.

Os serviços ficaram pressionados com a alta das passagens aéreas e de seguro voluntário de veículo. Excluindo passagens aéreas, o núcleo de serviços ficou em 0,64% em fevereiro, acima do patamar de 0,57% de janeiro. Em termos anuais, houve desaceleração de 5,6% em janeiro para 5,5% em fevereiro.

Para março, o IPCA deverá ficar menos pressionado. Nossa projeção para é alta de 0,35%no mês.A projeção para o IPCA acumulado em 2026 foi elevada de 4,8% para 5,0% com a expectativa de reajuste nopreço da gasolina no 2° trimestre desse ano.

Por:

| Alexandre Mathias | Luciano Costa | Bruno Benassi |

| Estrategista-chefe da Monte Bravo Corretora | Economista-chefe da Monte Bravo Corretora | Analista de Ativos CNPI: 9236 |