Informe Diário

16/09/2024 • 4 mins de leitura

Antes da superquarta, ativos de risco seguem em compasso de espera

???? Para conferir o Informe Diário em formato PDF, clique…

📄 Para conferir o Informe Diário em formato PDF, clique aqui.

Os mercados globais operam em tom de cautela nesta quinta-feira (26). A política tarifária dos EUA domina os debates, enquanto os investidores digerem os impactos na inflação e na inclinação da curva de juros. O sentimento permanece frágil diante das dúvidas sobre o avanço rápido das ferramentas de inteligência artificial.

Vários diretores do Fed sinalizaram que a manutenção das taxas de juros é adequada neste momento. Além disso, o setor de tecnologia sofre um duro escrutínio por contado volume de investimentos na área.

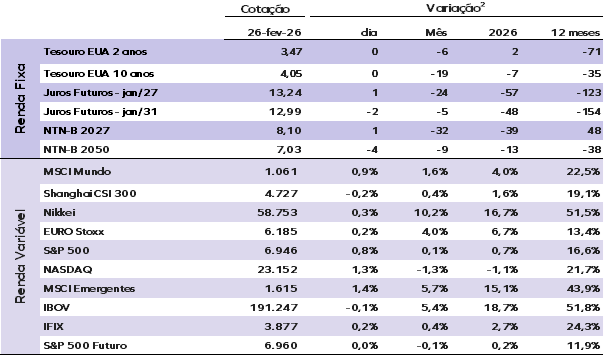

Os Treasuries operam com oscilação marginal hoje. A taxa do título de dois anos negocia a 3,47%, e a do papel de 10 anos permanece estável a 4,05%.

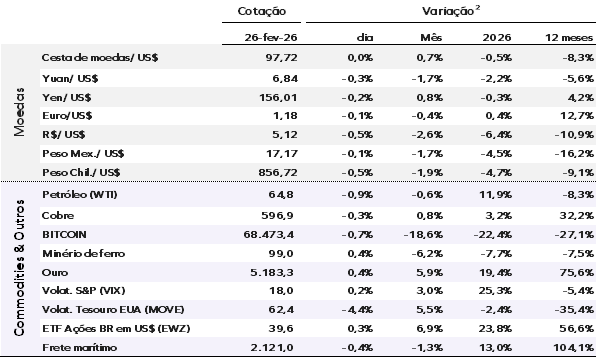

O índice DXY avança 0,02%, aos 97,71 pontos. O ouro sobe 0,36%, cotado a US$ 5.183,28. O Bitcoin recua 0,68%, negociado a US$ 68.473,41.

O petróleo WTI cai 0,89%, cotado a US$ 64,84 por barril. Na ponta contrária, o minério de ferro avança 0,39%, a US$ 99,03 a tonelada.

O índice japonês Nikkei 225 bateu novo recorde nesta quinta, impulsionado pelo chamado “Takaichi trade”. O Nikkei subiu 0,29%, aos 58.753,39 pontos, estendendo a sequência de recordes para a terceira sessão consecutiva. O índice Hang Seng de Hong Kong caiu 1,44% e o chinês CSI 300 recuou 0,19%.

As bolsas europeias operam sem direção única hoje, com o índice Euro Stoxx avançando 0,18%. Nos EUA, os futuros do S&P 500 operam estáveis.

A Nvidia reportou resultados robustos para o quarto trimestre fiscal, levando os papéis a avançarem mais de 1% nas negociações estendidas. A companhia registrou lucro ajustado de US$ 1,62 por ação, ante a expectativa de US$ 1,53 dos analistas. A receita da fabricante de chips atingiu US$ 68,13 bilhões no período, superando a projeção de US$ 66,21 bilhões, impulsionada pelo crescimento expressivo em sua divisão principal de data centers.

Ainda assim, o sentimento permanece frágil entre as ações de software e segurança cibernética neste ano, à medida que persistem as preocupações de que o rápido desenvolvimento das ferramentas de IA possa interferir nos negócios das fornecedoras tradicionais do setor.

No Brasil, o Ibovespa encerrou o pregão de ontem (25) em baixa de 0,13%, aos 191.247,46 pontos. O dólar recuou 0,55%, cotado a R$ 5,1249. Na curva de juros, os termos mais longos apresentaram um leve fechamento.

EUA: O índice de confiança do consumidor subiu 2,2 pontos em fevereiro, para 91,2 pontos, superando as expectativas após revisão relevante do dado de janeiro para 89,0 pontos. O avanço foi liderado pelo componente de expectativas, enquanto a avaliação da situação atual recuou levemente. O diferencial do mercado de trabalho — que mede a diferença entre a parcela que vê empregos como abundantes e a que os considera escassos — avançou para 7,4, mas segue próximo aos níveis de 2017 e bem abaixo da média pré-pandemia de 2019.

Brasil: A carteira de crédito avançou 10,1% em janeiro na comparação anual, levemente abaixo do ritmo observado no fim de 2025, mas ainda em patamar elevado. Na margem, houve recuo de 0,2%, movimento sazonal típico da passagem de dezembro para janeiro, mantendo o estoque em R$ 7,1 trilhões e interrompendo uma sequência de nove recordes históricos reais consecutivos. Em termos reais, o crescimento desacelerou para 5,4%, refletindo a alta da inflação em 12 meses, enquanto o crédito recuou para 55,6% do PIB após atingir máxima histórica de 56% em dezembro.

A moderação no ritmo anual foi concentrada nas operações com pessoas físicas em recursos livres, com desaceleração disseminada em modalidades como cartão de crédito e crédito pessoal. A principal exceção foi o consignado privado, que mais do que dobrou em 12 meses e já responde por mais de 11% do estoque da modalidade. Apesar do aumento das concessões na margem, a qualidade do crédito deteriorou: a inadimplência no crédito livre subiu para 5,54%, maior nível desde 2017, com alta tanto em PF quanto PJ.

Brasil: O governo central registrou superávit primário de R$ 86,9 bilhões em janeiro. Do lado das receitas, a arrecadação administrada pela Receita Federal avançou 3,7% na comparação anual, enquanto as receitas líquidas para o regime geral de previdência social cresceram 6,9%, sustentadas por um mercado de trabalho ainda resiliente. Em contrapartida, as receitas não administradas recuaram 18,9%, pressionadas por menores ingressos com royalties de petróleo — o que limitou o avanço da receita líquida total a 1,2% após as transferências.

Pelo lado das despesas, o gasto total aumentou 2,9% em relação a janeiro do ano passado, mantendo a trajetória de expansão das rubricas obrigatórias. Benefícios previdenciários subiram 5,3%, enquanto despesas com pessoal e encargos sociais avançaram 10,3%. O Benefício de Prestação Continuada (BPC), que foi foco relevante de pressão fiscal ao longo de 2025, mostrou crescimento mais contido no início do ano, com alta de 2,3% e contribuiu para um resultado fiscal robusto no mês, ainda que em ambiente de rigidez estrutural das despesas. Com base nesses resultados, a projeção para o resultado primário do setor público consolidado em janeiro é de superávit de R$ 108,0 bilhões.

(1) Cotações tomadas às 8h BRT trazem o fechamento do dia dos ativos asiáticos, o mercado ainda aberto para ativos europeus e futuros e o fechamento do dia anterior para os ativos das Américas.

(2) Ativos de renda fixa apresentam a variação em pontos-base (p.b.), esta é a forma como o mercado expressa variações percentuais em taxas de juros e spreads. O ponto-base é igual a 0,01% ou 0,0001 em termos decimais. Os demais ativos mostram a variação em percentual.

Fonte: Bloomberg.

Por:

| Alexandre Mathias | Luciano Costa | Bruno Benassi |

| Estrategista-chefe da Monte Bravo Corretora | Economista-chefe da Monte Bravo Corretora | Analista de Ativos CNPI: 9236 |