Análise

08/05/2024 • 3 mins de leitura

Monte Bravo Analisa | Copom reduz taxa Selic para 10,50% a.a.

Após a reunião desta quarta-feira (08), O Comitê de Política…

📄 Para conferir a análise em formato PDF, clique aqui.

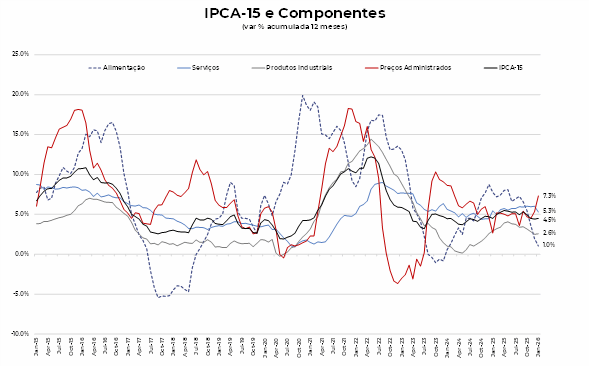

O IPCA-15 registrou alta de 0,20 em janeiro, abaixo da nossa projeção e das expectativas do mercado — que eram 0,25% e 0,23%, respectivamente.

A inflação foi beneficiada pelo impacto da bandeira verde de energia elétrica, pela deflação de passagens aérea, seguro de veículo e redução de alíquota de IPVA no Paraná. Por outro lado, houve pressões de alimentos dentro da sazonalidade, de serviços ligados à mão de obra e telefonia.

O IPCA-15 de dezembro teve um comportamento benigno das medidas subjacentes de inflação, com o núcleo de inflação e o núcleo de serviços desacelerando em 12 meses.

A dinâmica da inflação corrente não representa impedimento para o Banco Central iniciar o ciclo de corte de juros na reunião desta quarta-feira (28). Nós avaliamos que o arrefecimento da atividade econômica, das expectativas de inflação e da própria inflação corrente justificariam uma redução.

No entanto, a ausência de sinalização quanto à possibilidade de corte e a consolidação das expectativas em torno da manutenção da taxa nesse patamar reforçamo cenário de que o Copom não deverá contrariar o consenso. Além disso, há uma agenda de recuperação de credibilidade da autoridade monetária.

Assim, avaliamos que a decisão mais provável é a manutenção da taxa de juros inalterada em 15% ao ano na próxima reunião. Por outro lado, ao postergar o início do ciclo de cortes para março, o Copom tende a adotar um ritmo de redução de 50 pontos base, considerando o elevado nível da taxa de juros real atualmente. Mantemos a expectativa de que a taxa Selic atinja 12,25% a.a. em dezembro de 2026.

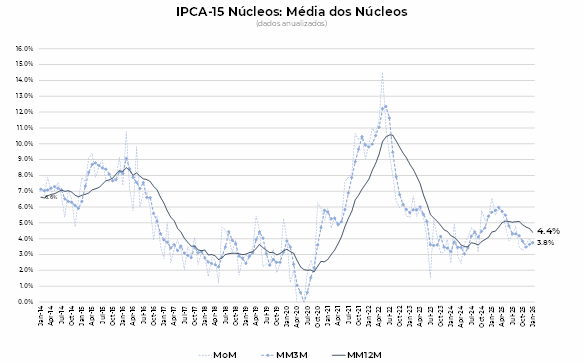

Os núcleos registraram alta de 0,43% em janeiro, ficando um pouco mais pressionados que dezembro, mas abaixo de janeiro do ano passado. A média móvel de 3 meses anualizada do núcleo subiu de 3,6% em dezembro para 3,8% em janeiro. Em termos anuais, o núcleo desacelerou de 4,6% para 4,4% nesse período.

O núcleo de bens ficou mais pressionado com o fim dos impactos deflacionários da Black Friday. No acumulado de 12 meses, o núcleo registrou alta de 3,5% em janeiro, ficando estável em relação a dezembro.

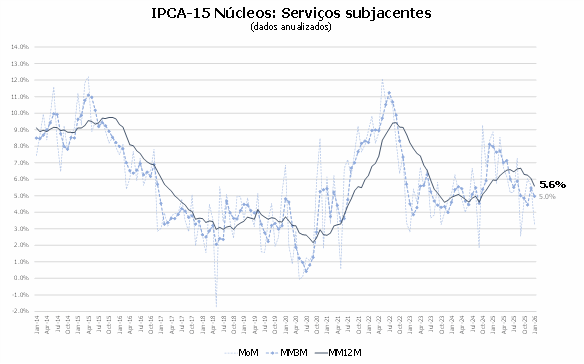

O núcleo de serviços, excluindo passagens aéreas, registrou alta de 0,53% em janeiro, ficando estável em relação ao patamar de dezembro. Alimentação fora do domicílio, aluguel de veículo e consertos foram os destaques de alta do núcleo de serviços.

Em termos anuais, o núcleo de serviços seguiu desacelerando, com a variação anual desacelerando de 6,0% para 5,6% entre dezembro e janeiro desse ano.

Com o resultado do IPCA-15, revisamos a projeção do IPCA de janeiro de 0,45% para 0,35%.A projeção para o IPCA de 2025 foi mantida em 4,8%, com a expectativa que a proximidade da eleição eleve as incertezas sobre a questão fiscal a partir de 2027. Isto pode fazer com que o câmbio deprecie no final do ano, pressionando a inflação no 2° semestre desse ano.

Por:

| Alexandre Mathias | Luciano Costa | Bruno Benassi |

| Estrategista-chefe da Monte Bravo Corretora | Economista-chefe da Monte Bravo Corretora | Analista de Ativos CNPI: 9236 |