Análise

08/05/2024 • 3 mins de leitura

Monte Bravo Analisa | Copom reduz taxa Selic para 10,50% a.a.

Após a reunião desta quarta-feira (08), O Comitê de Política…

📄 Para conferir a análise em formato PDF, clique aqui.

O FMI acaba de divulgar seu mais recente relatório sobre a economia global, com uma leve melhora nas projeções de crescimento da economia global. No World Economic Outlook (WEO), a percepção é de que houve “mudanças modestas em meio a forças complexas e políticas em transição”.

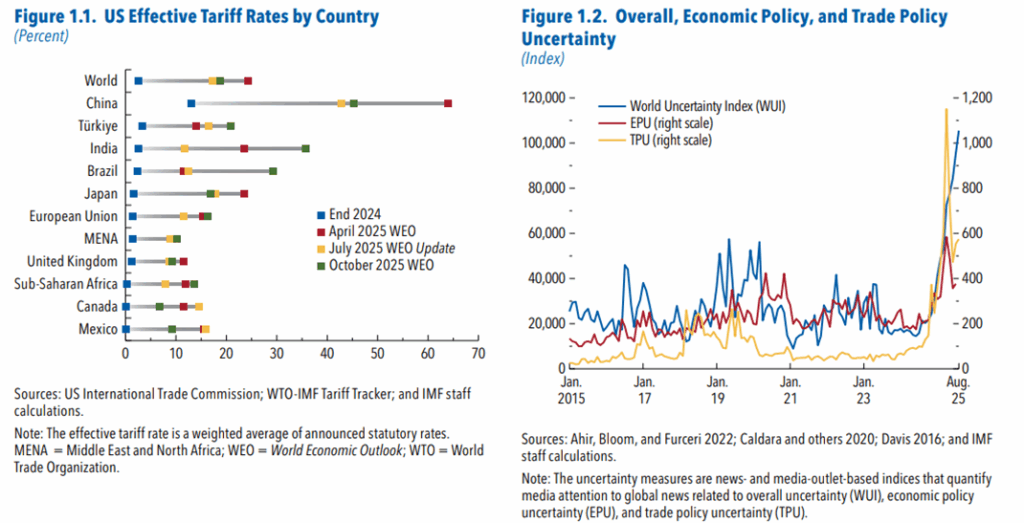

Seis meses após o anúncio de tarifas pelos Estados Unidos, o impacto sobre o crescimento global revelou-se mais brando do que o inicialmente temido. O FMI revisou a projeção de crescimento global em 2025 de 2,80% para 3,20%. Para 2026, a projeção saiu de 3,00% para 3,10%, embora o cenário siga marcado por protecionismo, fragmentação comercial e incerteza política.

Entre os principais riscos, estão: a exuberância dos investimentos em inteligência artificial, dificuldades estruturais na China, pressões fiscais crescentes e ameaças à credibilidade institucional — em especial, os ataques à independência dos bancos centrais. O principal risco imediato é a intensificação das tensões comerciais, que pode reduzir o PIB global em 0,30% em 2026.

Como mencionado acima, o impacto das tarifas sobre o crescimento global revelou-se mais moderado do que as projeções apontavam. Em abril, o FMI estimava uma possível queda significativa no crescimento, dependendo da severidade do choque comercial. Agora, com negociações bilaterais, isenções e a ausência de retaliações generalizadas, o cenário é menos adverso.

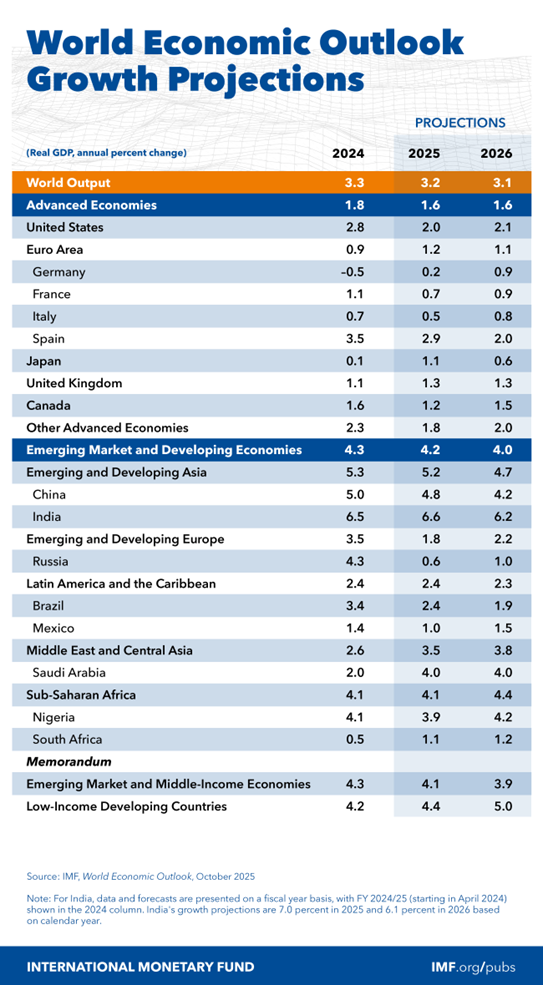

O FMI melhorou levemente as projeções para a economia mundial. A estimativa de crescimento global para 2025 foi revisada de 2,80% em abril para 3,20% agora em outubro — ainda abaixo dos 3,30% observados em 2024. Para 2026, espera-se uma desaceleração do crescimento para 3,10% — um pouco acima dos 3,00% projetados em abril.

A inflação global foi revista para 4,20% em 2025 — ante 4,30% na projeção anterior — e para 3,70% em 2026 — ante 3,80%. O comércio mundial, por sua vez, crescerá 2,90% em média entre 2025 e 2026, abaixo dos 3,50% em 2024, devido à fragmentação comercial que limita os ganhos de produtividade.

Contudo, seria precipitado concluir que o choque comercial não teve impacto. As tarifas efetivas nos EUA continuam elevadas e as tensões comerciais permanecem sem solução definitiva. Embora os preços de importação (excluindo tarifas) tenham se mantido estáveis, há sinais de repasse gradual aos consumidores, com potenciais perdas de eficiência global.

Além das tarifas, outras forças econômicas estão em jogo. A política migratória mais restritiva nos EUA reduziu a oferta de trabalho estrangeiro, configurando um novo choque de oferta. Por outro lado, a demanda se mantém sustentada por condições financeiras ainda frouxas, pela valorização de ativos impulsionada pela inteligência artificial e pela desvalorização do dólar no primeiro semestre.

Na China, o impacto das tarifas foi amortecido por uma taxa de câmbio real mais fraca, redirecionamento de exportações para Ásia e Europa e estímulos fiscais. A Alemanha também contribuiu para o crescimento da zona do euro com expansão fiscal. Economias emergentes se beneficiaram da flexibilização das condições financeiras globais e da desvalorização do dólar, demonstrando resiliência graças a avanços em seus arcabouços de política econômica.

Os riscos permanecem inclinados para o lado negativo. A persistência da incerteza política pode frear consumo e investimento. A escalada protecionista — inclusive por meio de barreiras não tarifárias — ameaça cadeias produtivas e a produtividade. Choques na oferta de trabalho, especialmente por políticas migratórias restritivas, podem reduzir o crescimento em economias envelhecidas. A vulnerabilidade fiscal e a fragilidade dos mercados financeiros aumentam os riscos de refinanciamento soberano.

Outro risco é um eventual colapso na valorização das ações de tecnologia, impulsionado por frustrações com os ganhos de produtividade da inteligência artificial, que pode encerrar o ciclo de exuberância e afetar a estabilidade macrofinanceira. Além disso, pressões sobre a independência de instituições econômicas, como bancos centrais, podem comprometer a credibilidade das políticas.

Por outro lado, avanços em negociações comerciais, reformas estruturais e ganhos de produtividade com IA podem melhorar as perspectivas. A tarefa dos formuladores de políticas é restaurar a confiança com ações sustentáveis, previsíveis e transparentes.

Assim, apesar da resiliência inicial, o cenário permanece frágil. O principal risco é a intensificação das tensões comerciais, que — combinadas a novas disrupções nas cadeias de suprimento — podem reduzir o PIB global em 0,30% em 2026.

Além da intensificação das tensões comerciais, quatro riscos adicionais preocupam. São eles:

O crescimento dos EUA foi revisado de 2,30% para 2,00% em 2025, refletindo o impacto das tarifas e o enfraquecimento do consumo. A inflação foi ajustada para cima, de 2,80% para 3,10%, com riscos inclinados para cima, visto que o repasse das tarifas ao consumidor começa a se materializar. O mercado de trabalho dá sinais de enfraquecimento, e a queda na imigração reduz o potencial de crescimento. As taxas dos Treasuries mais longos seguem refletindo preocupações fiscais.

A projeção de crescimento da China foi revisada de 5,20% para 4,90% em 2025, refletindo os efeitos da desaceleração global e da transição estrutural interna. A inflação foi ajustada para baixo, de 2,10% para 1,80%, indicando demanda interna fraca. A política fiscal se torna mais ativa, buscando compensar a perda de dinamismo do setor imobiliário e os efeitos da fragmentação comercial. A perspectiva é de crescimento mais contido, com foco em inovação e digitalização como motores de médio prazo.

O Japão teve sua projeção de crescimento revisada de 1,20% para 1,00% em 2025, com inflação ajustada de 1,60% para 1,40%. A política monetária segue acomodatícia, embora com sinais de normalização gradual. A queda na imigração e o envelhecimento populacional pressionam o mercado de trabalho e o potencial de crescimento. A política fiscal se torna mais expansionista, elevando preocupações sobre sustentabilidade da dívida pública.

A zona do euro teve sua projeção de crescimento revisada de 1,50% para 1,30% em 2025, com inflação ajustada de 2,40% para 2,10%. A política monetária permanece restritiva, mas com espaço para flexibilização diante da desaceleração. A fragmentação comercial e os choques migratórios afetam a produtividade e o consumo. Países com maior vulnerabilidade fiscal enfrentam riscos crescentes , especialmente em um ambiente de juros elevados.

Brasil teve sua projeção de crescimento revisada de 2,40% para 2,20% em 2025, com inflação ajustada de 3,80% para 3,50%. A política monetária está calibrada para sustentar a recuperação sem comprometer a estabilidade. A agenda de reformas estruturais, incluindo digitalização, mobilidade laboral e fortalecimento institucional, é essencial para elevar o potencial de crescimento. A queda na ajuda externa reforça a necessidade de mobilização de recursos domésticos e melhoria na governança fiscal.