Análise

08/05/2024 • 3 mins de leitura

Monte Bravo Analisa | Copom reduz taxa Selic para 10,50% a.a.

Após a reunião desta quarta-feira (08), O Comitê de Política…

📄 Para conferir a análise em formato PDF, clique aqui.

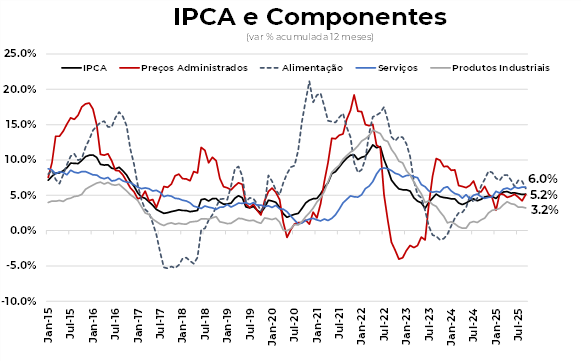

O IPCA registrou alta de 0,48% em setembro. A variação ficou abaixo da nossa expectativa (0,55%) e do consenso do mercado (0,52%).

A inflação de setembro teve um comportamento benigno, com dinâmica favorável dos núcleos, desaceleração de serviços e bens.

As deflações de alimentos, eletroeletrônicos, seguro de veículo e em comunicação compensaram a pressão pelo fim do bônus de Itaipu sobre as contas de energia elétrica.

A melhora observada nos núcleos de inflação e nos preços de serviços representa um avanço na direção desejada e reforça a confiança de que a inflação está convergindo para a meta. No entanto, essa tendência mais favorável ainda precisa ser confirmada nas próximas divulgações para que o processo de consolidação dessa confiança se sustente.

Uma inflação mais contida e os sinais de desaceleração da atividade econômica — refletidos na perda de fôlego da indústria, na fraqueza das vendas do varejo e na moderação do mercado de trabalho — criam um ambiente mais propício para que o Banco Central considere o início de um ciclo de cortes de juros nos próximos meses.

Nossa visão é que a inflação projetada pelo Banco Central no horizonte relevante vai estar na meta até o início de 2026, o que deve levar o Copom a promover o início do ciclo de cortes de juros a partir de janeiro de 2026 e levar a taxa Selic para 11% ao ano no final do ciclo de cortes.

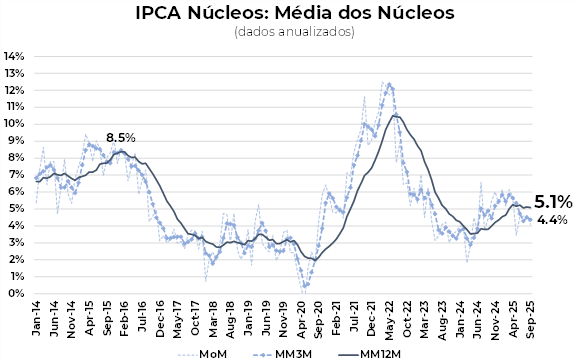

Os núcleos surpreenderam com arrefecimento mais intenso do que o esperado na margem, com a inflação de serviços e bens menos pressionada.

Em setembro, os núcleos registraram alta de 0,19%, abaixo dos 0,30% de agosto. No acumulado de 12 meses, a variação ficou estável em 5,1%. A média móvel trimestral anualizada desacelerou para 4,4% em setembro.

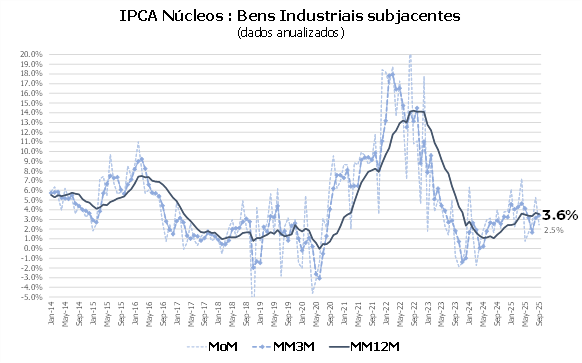

O núcleo de bens também desacelerou de 0,49% em agosto para 0,09% em setembro, influenciado pela deflação de eletroeletrônicos e automóvel usado. Em 12 meses, a variação caiu de 3,7% para 3,6%.

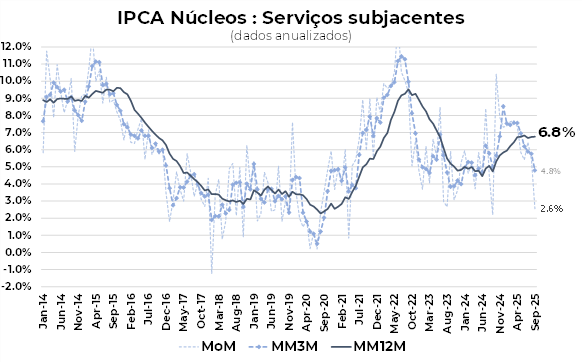

Os serviços tiveram arrefecimento, com destaque para a deflação de passagens aéreas e seguros de veículos. O núcleo de serviços, excluindo passagens aéreas, avançou 0,03% em setembro. Em termos anuais, o núcleo subiu levemente para 6,8% em setembro. A média móvel trimestral anualizada desacelerou de 5,8% em agosto para 4,8% em setembro.

A desinflação de serviços permanece como o principal desafio à convergência da inflação para a meta.

Para outubro, projetamos alta de 0,30% no IPCA, com a mudança da bandeira de energia elétrica de vermelha patamar 2 para patamar 1, a continuidade da deflação de bens e o arrefecimento de serviços. A projeção do IPCA para 2025 foi reduzida de 5,0% para 4,8%.