Análise

08/05/2024 • 3 mins de leitura

Monte Bravo Analisa | Copom reduz taxa Selic para 10,50% a.a.

Após a reunião desta quarta-feira (08), O Comitê de Política…

📄 Para conferir a análise em formato PDF, clique aqui.

O FOMC optou por reduzir a taxa dos Fed Funds — juros base dos EUA — para a faixa-alvo de 4,00% a 4,25% ao ano.

O comunicado trouxe mudanças. O comitê avalia agora que os riscos negativos para o mercado de trabalho aumentaram desde a última reunião, justificando o corte de juros. Além disso, a assimetria entre o risco de emprego e o de inflação levou o comitê a projetar um ciclo contínuo de cortes de 25 pontos base nas reuniões de outubro e dezembro, reduzindo a taxa de juros para 3,75% a.a. no final de 2025. Houve também a revisão do nível da taxa de juros para 2026, que implica em um corte adicional de 25 p.b. — que esperamos que ocorra em janeiro —, com a taxa de juros recuando para 3,5% a.a.

Atividade: Indicadores recentes sugerem que o crescimento da atividade moderou no 1° semestre de 2025.

Mercado de Trabalho: A criação de vagas desacelerou e a taxa de desemprego subiu, mas permanece em patamar baixo.

Inflação: Subiu nos últimos meses e permanece um pouco elevada.

Balanço de Riscos: O comitê julga que os riscos negativos para o emprego se elevaram.

Orientação para o futuro: o balanço de riscos, os dados a serem divulgados e a evolução do cenário deverão ser os fatores que orientarão as próximas decisões.

O presidente do Federal Reserve, Jerome Powell, avaliou que os indicadores recentes sugerem uma moderação da economia, refletindo principalmente a desaceleração do consumo.

O mercado de trabalho também perdeu força, com a criação de apenas 29 mil vagas em média nos últimos três meses até agosto. A oferta e a demanda por trabalhadores recuaram. Como a demanda caiu mais intensamente, porém, a taxa de desemprego vem subindo.

Sobre os impactos das tarifas, Powell destacou que o cenário base continua sendo de efeitos temporários, com uma mudança única no nível de preços. Segundo ele, a inflação tem sido pressionada principalmente pelos preços de bens, ainda que de forma modesta, e a expectativa é de que essas pressões persistam ao longo deste ano e do próximo.

A possibilidade de um corte de 50 p.b. na reunião foi descartada, já que não houve apoio suficiente para essa opção. A redução de 25 p.b. foi justificada como uma medida de gestão de riscos diante da elevação dos riscos negativos para o mercado de trabalho.

O comunicado, as projeções divulgadas e a entrevista de Powell após a reunião reforçaram nossa expectativa de cortes contínuos. Projetamos dois ajustes de 25 p.b. em outubro e dezembro, seguidos de mais um corte de 25 p.b. em janeiro de 2026.

O Federal Reserve cortou a taxa de juros em 25 pontos base, em linha com as expectativas do mercado. O comunicado oficial destacou sinais de moderação no crescimento econômico, arrefecimento nos ganhos de emprego e uma leve alta na inflação — que permanece acima da meta.

A decisão, no entanto, foi motivada principalmente pela percepção de que os riscos para o mercado de trabalho aumentaram e exigiam uma resposta preventiva da autoridade monetária norte-americana.

Em entrevista após a decisão, o presidente do Fed, Jerome Powell, reforçou que o corte foi uma medida de gestão de riscos. Apesar das projeções do Summary of Economic Projections (SEP) indicarem crescimento e inflação ligeiramente mais altos para 2026, o comitê optou por agir diante do risco de uma deterioração mais forte do mercado de trabalho.

Powell também reconheceu que o impacto das tarifas sobre os preços já é perceptível em alguns setores, embora os efeitos sobre a inflação e a atividade econômica ainda sejam incertos. O cenário base considera um ajuste pontual nos preços, mas o risco de efeitos mais persistentes não está descartado.

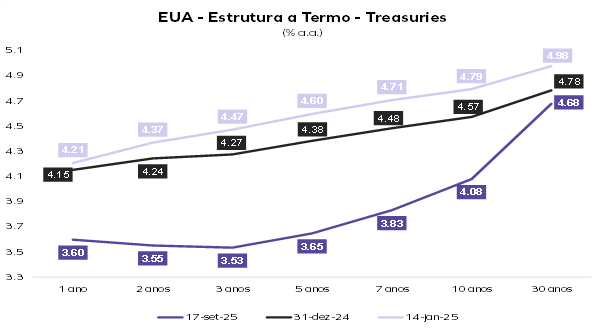

A mediana das projeções dos diretores do Fed convergiu para o cenário traçado pela Monte Bravo desde fevereiro: três cortes de 25 p.b. em 2025, seguidos por mais um corte em janeiro de 2026, levando a taxa de juros para 3,50% a.a.

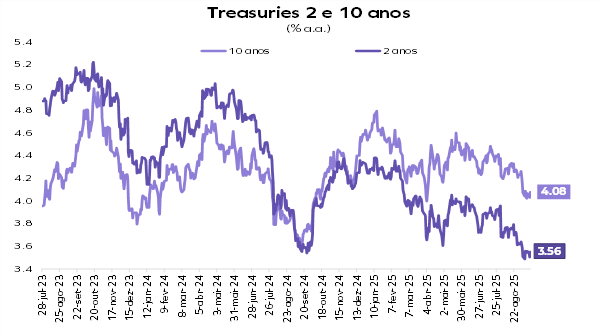

Assim, a taxa do Treasury de 10 anos também se aproximou da nossa projeção, girando em torno de 4,00%. O índice do dólar (DXY), por sua vez, parece ter encontrado suporte na faixa de 97 pontos.

A expectativa de desaceleração da economia americana e o risco de uma queda mais intensa no emprego têm pressionado o dólar e favorecido ativos de risco. A taxa do Treasury de 10 anos deve encerrar o último trimestre entre 3,75% e 4,25%, enquanto o DXY tende a oscilar entre 95 e 100 pontos — ainda moderadamente forte em termos históricos, mas abaixo dos picos recentes.

Esse movimento, aliado à realocação de portfólios globais e à queda dos juros, cria um ambiente favorável para ativos de risco, especialmente em mercados emergentes e setores sensíveis à liquidez. A leve melhora na inclinação da curva longa — vencimentos de 20 e 30 anos — observada em setembro reforça essa percepção, embora o nível absoluto ainda mereça atenção.

Nesse cenário, a recomendação segue em direção a um portfólio diversificado e com exposição relevante ao dólar. A renda fixa doméstica volta a ganhar atratividade com a discussão sobre cortes da Selic entrando no radar.

No mercado de ações, a projeção para o Ibovespa segue em 150.000 pontos para o final de 2025 e 170.000 para meados de 2026. Estruturas de proteção com opções continuam baratas, favorecidas pelos juros altos e pela queda da volatilidade implícita.

Entre os fundos imobiliários, o foco se desloca para os segmentos de logística e shopping centers que devem se beneficiar da queda da Selic em 2026.

No câmbio, a projeção é de que o real se encaminha para o nível de R$ 5,80 por dólar até o fim de 2025 após um período mais apreciado neste 3º trimestre. Nos EUA, os mercados já vinham antecipando o corte de juros e a dinâmica favorável para os próximos meses.

Por:

| Alexandre Mathias | Luciano Costa | Bruno Benassi |

| Estrategista-chefe da Monte Bravo Corretora | Economista-chefe da Monte Bravo Corretora | Analista de Ativos CNPI: 9236 |