Análise

08/05/2024 • 3 mins de leitura

Monte Bravo Analisa | Copom reduz taxa Selic para 10,50% a.a.

Após a reunião desta quarta-feira (08), O Comitê de Política…

📄 Para conferir a análise em formato PDF, clique aqui.

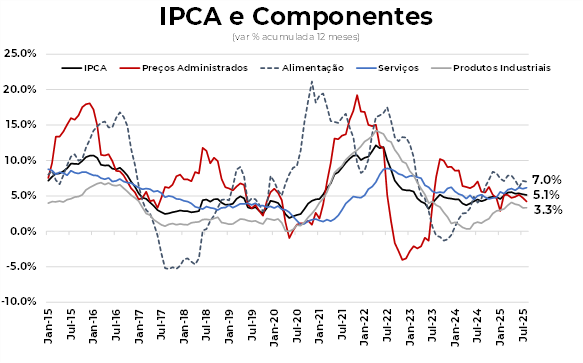

O IPCA registrou deflação de 0,11% em agosto, ficando em linha com a nossa expectativa (-0,10%) e acima do consenso do mercado (-0,16%).

O IPCA de agosto foi menos benigno do que o esperado, com deflação menos intensa e núcleos mais elevados — em especial na parte de bens e serviços ligados ao emprego.

As deflações de alimentos, energia elétrica, eletroeletrônicos, automóvel novo e gasolina ocorreram como esperado. No entanto, foram registradas pressões acima do esperado em vestuário e serviços intensivos em trabalho.

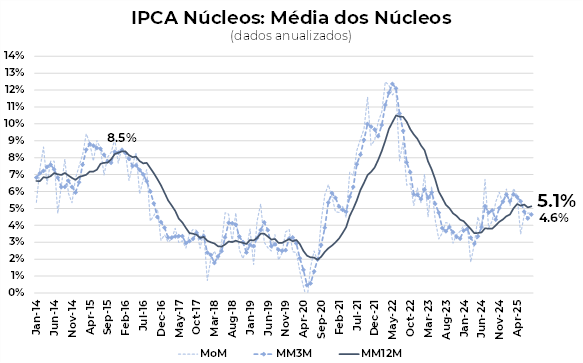

A dinâmica dos núcleos da inflação tem indicado uma trajetória de desinflação gradual, reforçando a necessidade da manutenção da política monetária em patamar restritivo.

A desinflação de serviços requer cautela na condução da política monetária. Avaliamos que a desaceleração do ritmo de abertura de vagas formais e o aumento gradual da taxa de desemprego nos próximos trimestres deverão permitir a redução das pressões inflacionárias no grupo.

Nossa visão é que até o início de 2026 a inflação projetada pelo Banco Central no horizonte relevante vai estar na meta. Isso deve levar o Banco Central a promover o início do ciclo de cortes de juros a partir de janeiro de 2026, levando a taxa Selic para 11,0% ao final do ciclo.

Em agosto, os núcleos da inflação não confirmaram a expectativa de arrefecimento na margem, voltando a acelerar devido à maior inflação de bens e serviços intensivos em trabalho.

Os núcleos registraram alta de 0,30% no mês, levemente acima dos 0,27% de julho. No acumulado de 12 meses, a variação ficou estável em 5,1%. A média móvel trimestral anualizada subiu para 4,6% em agosto, indicando as pressões mais disseminadas de preços no período.

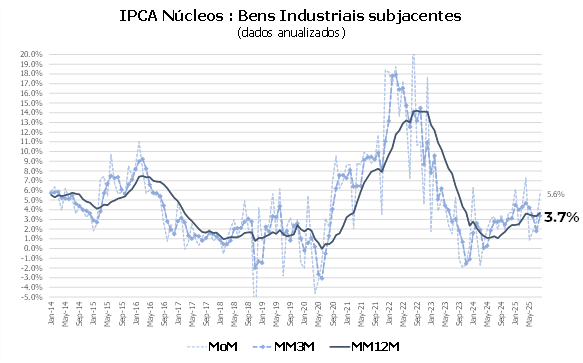

O núcleo de bens acelerou de 0,03% em julho para 0,49% em agosto, influenciado pelas altas de vestuário, móveis e utensílios domésticos. Em 12 meses, a variação subiu de 3,3% para 3,7%.

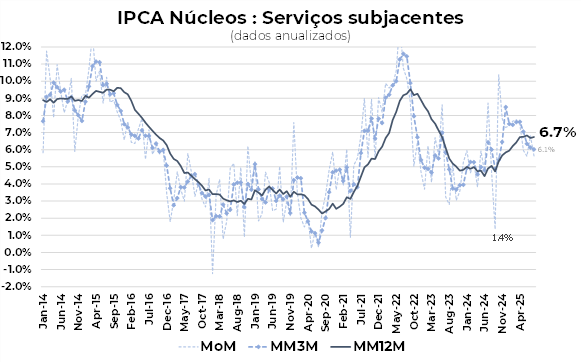

Os serviços tiveram arrefecimento, com destaque para a deflação de passagens aéreas e recreação devido aos descontos de cinema e teatro.

O núcleo de serviços, excluindo passagens aéreas, avançou 0,34% em agosto. Em termos anuais, o núcleo permaneceu estável em 6,7% em agosto. A inflação de serviços segue sendo o principal desafio para a desinflação da economia.

Para agosto, projetamos alta de 0,75% no IPCA, alta influenciada pela saída do desconto na tarifa de energia elétrica — decorrente do bônus de Itaipu —, a menor deflação de alimentos e a continuidade da pressão em bens e serviços.

A projeção do IPCA para 2025 foi mantida em 5,0%.

Por:

| Alexandre Mathias | Luciano Costa | Bruno Benassi |

| Estrategista-chefe da Monte Bravo Corretora | Economista-chefe da Monte Bravo Corretora | Analista de Ativos CNPI: 9236 |