Informe Diário

16/09/2024 • 4 mins de leitura

Antes da superquarta, ativos de risco seguem em compasso de espera

???? Para conferir o Informe Diário em formato PDF, clique…

📄 Para conferir o Informe Diário em formato PDF, clique aqui.

Notícias sobre tarifas dominaram as manchetes na semana em que entraram em vigor as tarifas “recíprocas” de Trump. Brasil e Índia enfrentam sobretaxas de 50%, enquanto Canadá e México lidam com tarifas de 25% e 35%, respectivamente. Os demais países ficaram sujeitos a uma alíquota de 10%.

Segundo o Financial Times, os EUA passaram a aplicar tarifas sobre a importação de barras de ouro de 1kg e 100 onças. Contratos futuros e outros derivativos de ouro, por outro lado, não serão afetados.

Ontem (07) à tarde, Trump anunciou Stephen Miran, presidente do Conselho de Assessores Econômicos, para ocupar o lugar de Adriana Kugler no Conselho do Fed. Enquanto Trump avalia outros nomes, como Kevins Warsh e Kevin Hassett, a Bloomberg News informou que Christopher Waller, atual diretor do Fed, desponta como favorito para assumir a presidência do banco central.

Dados mais fracos sobre o mercado de trabalho nos EUA reforçaram as expectativas de corte de juros pelo Fed. Os mercados futuros embutem uma probabilidade de 91% para uma redução de 0,25 p.p. na próxima reunião.

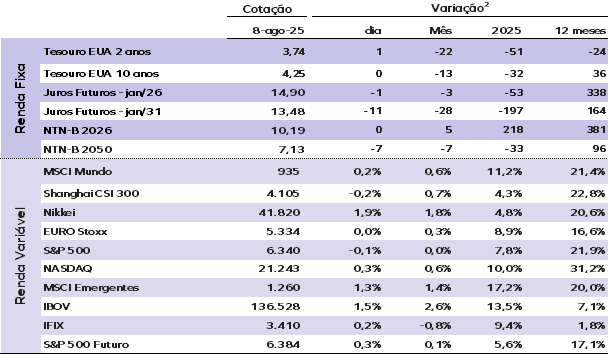

As taxas dos Treasuries norte-americanas estão estáveis. Os juros do Treasury de 10 anos estão em 4,25%, enquanto os de 30 anos subiram para 4,83%. Já os juros do título de 2 anos permaneceram praticamente estáveis em 3,74%.

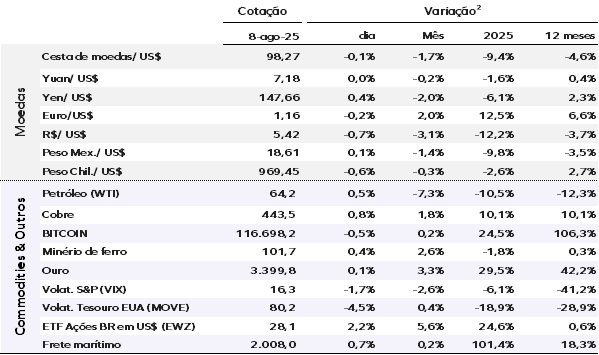

O índice do dólar (DXY), que mede o desempenho da moeda norte-americana frente a uma cesta de divisas como o iene e o euro, recuou 0,1%, para 98,30.

Os contratos futuros de ouro atingiram máxima histórica nesta sexta-feira (08) após a notícia de que os EUA passaram a taxar a importação de barras. O ouro à vista caiu 0,3%, para US$ 3.386,30 por onça, após atingir o maior valor desde 23 de julho mais cedo na sessão. Na semana, o metal acumula alta de 0,7%.

Os preços do petróleo estão estáveis, mas caminham para perdas semanais expressivas em meio às preocupações com os impactos das tarifas sobre a economia global. Os contratos futuros do Brent recuaram para US$ 66,40 por barril, com queda semanal superior a 4%. Já o WTI, referência norte-americana, caiu 0,1%, para US$ 63,82 por barril, com perda superior a 5% na semana.

Os mercados asiáticos encerraram majoritariamente em baixa nesta sexta-feira. O índice Hang Seng, de Hong Kong, caiu 0,89%, enquanto o CSI 300, da China continental, recuou 0,24%. Já o Nikkei 225, do Japão, contrariou a tendência e subiu 1,85%.

Na Europa, as bolsas abriram em alta, com o índice pan-europeu STOXX 600 avançando 0,2%, em linha com os futuros das ações norte-americanas.

Ontem, aqui no Brasil o Ibovespa fechou em alta de 1,48%, aos 136.528 pontos. O dólar comercial fechou com recuo de 0,74%, a R$ 5,42, na menor cotação desde 3 de julho, e os juros futuros caíram ao longo de toda a curva.

EUA: Produtividade e custos do trabalho superaram expectativas no segundo trimestre desse ano. A produtividade do trabalho fora do setor agrícola cresceu 2,4% em ritmo anualizado, acima das projeções, elevando a taxa anual para 1,3%. Desde o fim de 2019, o ganho médio anualizado é de 1,9%. Os custos unitários de mão de obra — remuneração dividida pela produção — subiram 1,6% no trimestre, também acima do esperado, e 2,6% na comparação anual. A remuneração por hora avançou 4,0% no trimestre (ante 5,0% no primeiro trimestre) e 3,9% em relação ao ano anterior.

EUA – Nos pedidos de seguro-desemprego, houve alta de 7 mil solicitações na semana encerrada em 2 de agosto, para 226 mil, superando levemente as projeções. A média móvel de quatro semanas permaneceu em 221 mil. Os pedidos contínuos, que medem o número de beneficiários de programas regulares, subiram 38 mil para 1,974 milhão na semana encerrada em 26 de julho — acima do consenso de mercado —, após revisão para baixo na leitura anterior.

EUA– O presidente do Federal Reserve de Atlanta, Raphael Bostic, reafirmou nesta quinta-feira sua expectativa de apenas um corte de juros em 2025, apesar das incertezas sobre a inflação. Ele alertou que o impacto das tarifas comerciais pode ser mais duradouro do que o habitual, já que não foram aplicadas de forma única e definitiva, prolongando sua influência sobre as expectativas de preços. Segundo Bostic, as medidas da administração Trump podem provocar mudanças estruturais nas cadeias de suprimentos que se estendam até 2026, sustentando pressões inflacionárias por mais tempo.

Bostic ressaltou que a economia americana segue com fundamentos sólidos, mesmo diante de sinais recentes de perda de fôlego no emprego e no consumo. Suas declarações contrastam com as de outros dirigentes do Fed, como Mary Daly, Lisa Cook e Neel Kashkari, que expressaram maior preocupação com a desaceleração da atividade e se mostraram mais inclinados a defender cortes de juros no curto prazo.

Mantemos a expectativa de três cortes de 25 pontos base a partir da reunião de setembro, levando a taxa de juros para 3,75% ao ano em dezembro desse ano. Na reunião de janeiro de 2026, haveria um corte adicional de 25 pontos base, encerrando o ciclo em 3,5% a.a.

(1) Cotações tomadas às 8h BRT trazem o fechamento do dia dos ativos asiáticos, o mercado ainda aberto para ativos europeus e futuros e o fechamento do dia anterior para os ativos das Américas.

(2) Ativos de renda fixa apresentam a variação em pontos-base (p.b.), esta é a forma como o mercado expressa variações percentuais em taxas de juros e spreads. O ponto-base é igual a 0,01% ou 0,0001 em termos decimais. Os demais ativos mostram a variação em percentual.

Fonte: Bloomberg.

Por:

| Alexandre Mathias | Luciano Costa | Bruno Benassi |

| Estrategista-chefe da Monte Bravo Corretora | Economista-chefe da Monte Bravo Corretora | Analista de Ativos CNPI: 9236 |