Análise

18/06/2025 • 6 mins de leitura

Live: Onde investir em junho após as decisões sobre juros no Brasil e nos EUA?

Depois de toda a tensão desencadeada nos mercados globais pela…

📄 Para conferir a análise em formato PDF, clique aqui.

O FOMC optou por manter a taxa de Fed Funds (juros base dos EUA) estável na faixa-alvo de 4,25% a 4,50% a.a.

Uma das mudanças no comunicado foi a avaliação que a incerteza do cenário prospectivo se reduziu desde a última reunião, embora permaneça elevada. Além disso, o balanço de risco seguiu simétrico, mas o FED retirou a menção que os riscos eram elevados tanto para o desemprego como para a inflação.

Atividade: a despeito da oscilação das exportações líquidas nos dados recentes, a atividade continua a se expandir em um ritmo sólido.

Mercado de Trabalho: a taxa de desemprego permanece baixa, e as condições do mercado de trabalho permanecem sólidas.

Inflação: permanece um pouco elevada.

Balanço de Riscos: as incertezas em torno do cenário econômico diminuiu desde a última reunião, mas permanece elevada.

Orientação para o futuro: a extensão e o momento dos ajustes adicionais para a taxa básica de juros dependerá da avaliação cuidadosa dos próximos dados, da evolução do cenário e do balanço de riscos.

Projeções: o comitê revisou para baixo as projeções de crescimento para 2025 e 2026, com reduções de 0,3% e 0,2%, respectivamente, passando a estimar expansão de 1,4% e 1,6%. Ao mesmo tempo, elevou as estimativas para a taxa de desemprego nos anos de 2025, 2026 e 2027 em 0,1%, 0,2% e 0,1%, respectivamente, projetando agora taxas de 4,5%, 4,5% e 4,4%.

As projeções para o núcleo do índice de preços de gastos com consumo (PCE) também foram revistas para cima: de 2,8%, 2,2% e 2,1% para 3,1%, 2,4% e 2,1% em 2025, 2026 e 2027, respectivamente. Quanto à política monetária, o comitê manteve a expectativa de dois cortes de 25 pontos-base nos juros em 2025, mas reduziu a projeção para 2026 de dois cortes para apenas um. Para 2027, a previsão de um corte foi mantida, mas a taxa terminal esperada subiu de 3,25% para 3,5% ao ano.

A avaliação é que a economia está bem, com desemprego baixo, salários crescendo e a inflação de serviços desacelerando, porém, as tarifas deverão impactar a inflação nos próximos meses. Diante das incertezas a respeito da intensidade e do momento do impacto do choque das tarifas, a opção é esperar e acumular os dados para decidir o momento de voltar a cortar os juros. Apesar disso, Powell salientou que “as projeções não assumem automaticamente que a inflação recuará. O Fed está atento para evitar que aumentos pontuais se tornem persistentes”.

Quando perguntado sobre as diferenças de visão a respeito da trajetória de juros ao longo de 2025, o presidente do FED justificou que as divergências nas projeções refletem diferentes expectativas de inflação e avaliações de risco, mas tendem a diminuir com a chegada de novos dados, em um contexto ainda marcado por alta incerteza.

Diante disso, consideramos que serão necessários pelos menos mais três meses para que o Fed possa iniciar o ciclo de cortes, portanto, mantemos nosso cenário de três cortes de 0,25 p.p. começando em setembro.

O Fed, banco central dos EUA, manteve a taxa de juros conforme esperado. O comunicado mostra que a atividade econômica segue sólida, apesar da queda da confiança. O mercado de trabalho teve uma leve acomodação, mas segue robusto. Enquanto a inflação declinou, antes do efeito das tarifas, porém continua acima da meta, ao passo que a incerteza segue elevada.

Na entrevista, o presidente do Fed, Powell, enfatizou que o efeito das tarifas sobre os preços ainda não apareceu e que as projeções são altamente incertas, mas os dados vão permitir uma consolidação das visões no 3º trimestre.

Como a economia está crescendo em torno de 1,5-2,0% e gerando empregos, a política está moderadamente restritiva visando assegurar que a inflação recue depois do choque, pois a manutenção da ancoragem depende disso.

As medidas de expectativas de inflação no curto prazo subiram, tendo as tarifas como o principal fator. Para além do próximo ano, a maioria das medidas de expectativas de inflação de longo prazo permanece alinhada à meta de 2%.

Acreditamos que o Fed deve observar o impacto das tarifas, mas se as expectativas de inflação permanecerem ancoradas, os riscos negativos para a economia permitirão ao Fed efetuar cortes de juros no final do ano.

A nova configuração do cenário global tem um dólar mais fraco e traz uma desaceleração da economia mundial. Paradoxalmente, o cenário de maior incerteza nos EUA produz uma realocação das carteiras globais que enfraquece o dólar e produz um fluxo que beneficia o Brasil.

O CDI projetado de 14,20% para os próximos 12 meses resulta em uma taxa de juros real de 8,56% ante um IPCA de 5,20%.

Nesse contexto, a recomendação segue de um portfólio com perfil diversificado, com uma parcela relevante exposta ao dólar.

Renda fixa: Fim do ciclo de alta da Selic torna a renda fixa atraente; fechamento recente da ponta curta deixou o segmento longo com mais prêmio, especialmente nos papéis indexados à inflação.

Ações: Os fluxos decorrentes do quadro global mais ameno e o fechamento das taxas de juros futuras favorecem a alta do Ibovespa e sancionam o alvo de 150.000 em 2025. Estruturas de proteção com opções de bolsa ainda estão baratas devido aos juros altos e à queda da volatilidade.

Fundos imobiliários: O IFix teve uma recuperação expressiva em 2025; fundos de recebíveis estão entre os destaques do ano; shoppings e escritórios têm boa perspectiva com a queda dos juros futuros.

Crédito: o carrego de ativos de crédito fica mais atraente; a incerteza com o IOF deve gerar um aumento de emissões de títulos isentos.

Dólar: O cenário global permite imaginar que o câmbio possa apreciar até R$ 6,40, mas o final de ano deve ter um dólar de R$ 6,00 devido ao risco fiscal.

Ações EUA: Os mercados tendem a antecipar os próximos 6 a 12 meses, um horizonte no qual se espera uma agenda favorável nos EUA — estímulos à infraestrutura, incentivos fiscais, desregulamentação e cortes de juros.

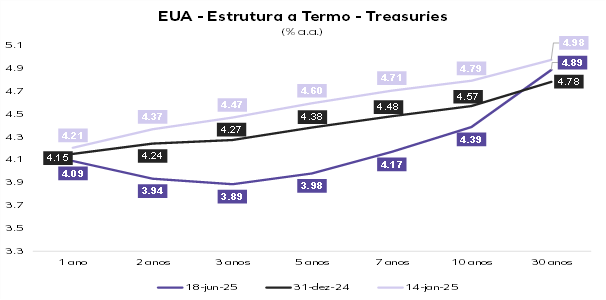

Renda fixa EUA: As taxas de juros longas estão pressionadas pelo risco fiscal e pelo fluxo de saída, mas, no cenário base com o Fed cortando, as taxas de 10 anos devem oscilar na faixa de 4,00% a 4,50% ao ano.