Investimentos

21/02/2020 • 8 mins de leitura

Renda Fixa: entenda como funciona esse tipo de investimento

Investir o dinheiro que se tem guardado é uma das…

O Fundo Monetário Internacional (FMI) e o Banco Mundial (WBG) promovem duas reuniões conjuntas por ano. O encontro da primavera do Hemisfério Norte sempre é em Washington, D.C., enquanto as reuniões do outono, Reuniões Anuais do FMI e WBG, são itinerantes com dois anos consecutivos em Washington, D.C. e em outro país no terceiro ano.

Além dos eventos oficiais, que reúnem autoridades dos vários Países e organizações multilaterais para debater a economia global e o desenho das políticas, os bancos e corretoras promovem eventos paralelos para seus clientes e investidores.

Isso faz dessa semana uma incrível oportunidade de aprofundar análises, conversar com especialistas e discutir com gestores, economistas e representantes do governo os rumos da economia e dos mercados.

Reunimos os principais tópicos das discussões nesta breve apresentação.

Durante a semana do Encontro de Primavera do FMI, os diretores do Banco Central passaram a classificar o cenário externo como adverso e, em função disso, alteraram o tom da comunicação.

Na prática, o BC cancelou a validade da indicação de corte de 50 p.b. feita na última reunião do Copom, deixando em aberto a decisão de maio.

A incerteza em relação à velocidade de desinflação nos EUA subiu significativamente após o núcleo do CPI de março ter superado as expectativas. Os números mais robustos de atividade e o desvio da inflação levaram o mercado a revisar a trajetória de cortes do Fed para menos de 40 p.b. neste ano, resultando em uma elevação de toda a estrutura a termo dos juros nos EUA.

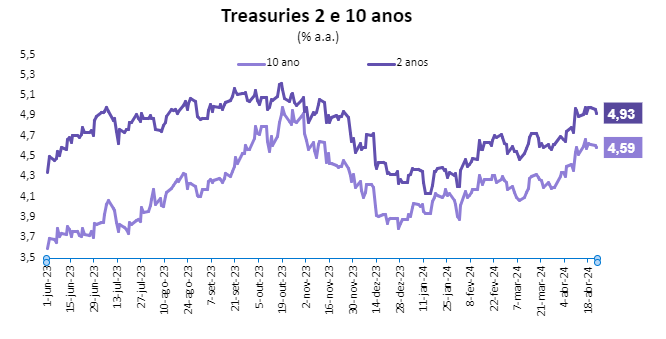

Isso provocou um aumento nas taxas de juros dos títulos do governo dos EUA. Ao longo do mês, a taxa do título do Tesouro de 2 anos subiu de 4,61% para 4,98%, enquanto a taxa de 10 anos foi de 4,19% para 4,63%, um movimento que fortaleceu o dólar norte-americano e pressionou para baixo os ativos de risco no mundo inteiro.

Assim, embora o comunicado da última reunião houvesse indicado um novo corte de 50 p.b., como o cenário não evoluiu conforme o esperado, aquela indicação perdeu a validade.

A mensagem é que a nova conjuntura exige que o Copom avalie o próximo movimento livre de compromissos.

Por isso, os diretores do BC enfatizaram que existem quatro cenários, dependendo do balanço de riscos: 1. Normalização da incerteza, na qual um corte de 50 p.b. voltaria a ser possível; 2. Se a incerteza permanecer alta, uma redução do ritmo de corte para 25 p.b. seria mais apropriada; 3. Em caso de aumento da incerteza, poderia haver uma interrupção dos cortes ou, no limite; 4. No caso de mudança de cenário, até um aumento de juros seria uma possibilidade.

Visão da Monte Bravo: Embora um corte de 25 p.b. pareça mais provável, ainda é cedo para cravar a conclusão porque até o Copom no dia 8 de maio teremos duas informações essenciais.

Na sexta-feira, 26, será divulgado o núcleo do PCE, cuja previsão é de 2,7%. Se a previsão de queda do núcleo se confirmar, a percepção com a inflação deveria ganhar um contorno menos tenso.

Na semana seguinte, dia 1º de maio, teremos a decisão do Fed, e o comunicado também pode trazer alguma informação adicional.

Por fim, o movimento abrupto dos últimos dias tem um componente técnico que, muitas vezes, se dissipa em alguns dias depois que o mercado se ajusta.

Nós, aqui na Monte Bravo, decidimos esperar até o dado do PCE para, então, reavaliar os cenários para o Copom e para o Fed.

Diante de uma economia resiliente, as taxas de juros podem permanecer altas por mais tempo. O mercado reavaliou suas expectativas de início do ciclo de cortes de março para setembro, de modo que, se isso se confirmar, as taxas ficariam mais altas por mais tempo.

Esta reavaliação provocou um aumento de cerca de 70 pontos percentuais nas taxas de juros dos títulos do governo dos EUA desde a virada do ano. A taxa do título do Tesouro de 2 anos subiu de 4,25% para 4,95%, enquanto a taxa de 10 anos foi de 3,88% para 4,63%.

Enquanto os EUA crescem e retardam os cortes de juros, o resto do mundo está desacelerando e antecipando os cortes de juros. Estes movimentos fortaleceram o dólar norte-americano e pressionaram para baixo os ativos de risco no mundo inteiro.

Visão da Monte Bravo: Apesar do 1º trimestre mais forte e da queda menor do que o esperado da inflação, se a tendência de desinflação do núcleo do PCE ficar preservada até junho, o Fed deve ter espaço para cortar no segundo semestre.

Nesse cenário, haverá fluxos de saída e o dólar poderia enfraquecer, ao mesmo tempo em que os títulos de 10 anos voltarão para perto de 4% no final do ano.

A taxa de juros neutra, também conhecida como taxa de equilíbrio de longo prazo ou taxa natural, é a taxa de juros que mantém a economia em pleno emprego com a inflação estável. É uma função das características subjacentes da economia, sendo a taxa de juros que não estimula ou contraí a economia.

A taxa neutra não pode ser observada diretamente; só pode ser estimada e é de fundamental importância para parametrizar o grau de aperto relativo da política monetária.

O Fed estima a taxa neutra como uma taxa real em torno de 0,6%, uma outra estimativa amplamente aceita dos economistas do Fed — Kathryn Holston, Thomas Laubach e John Williams — coloca a taxa neutra real em cerca de 1,1%.

Diante da força da economia mesmo com taxas reais elevadas, os economistas estão debatendo se a taxa neutra seria ainda mais alta.

Visão da Monte Bravo: Nossa estimativa de taxa real neutra está em 1,25% e é importante lembrar que os Fed Funds só chegaram a atual faixa de 5,25% a 5,50% em julho de 2023. Considerando a defasagem de 9 a 12 meses, seria esperado que os efeitos apreçam de maneira clara ao longo do 2º trimestre.

O termo está sendo aplicado para tratar da capacidade dos EUA de aumentarem o endividamento sem pressionar as taxas de juros.

Trata-se de um fenômeno complexo que pode ser atribuído a vários fatores. O dólar norte-americano ainda é a principal moeda de reserva global. A economia dos EUA segue forte, apresentando ganhos de produtividade e é vista como um dos lugares mais seguros para investir. Isso atrai um fluxo constante de investimentos estrangeiros, o que ajuda a financiar a dívida dos EUA e mantém as taxas de juros baixas.

Há um debate sobre a sustentabilidade a longo prazo dessa condição excepcional. Mas a maioria dos analistas acredita que a dívida e déficit fiscais elevados não devem ser testados no futuro próximo.

Visão da Monte Bravo: É importante notar que a expansão da dívida sem pressionar as taxas de juros não é algo assegurado. A percepção sobre a política fiscal as condições econômicas globais podem afetar as taxas de juros. Mas parece improvável que o prêmio de risco fiscal nos EUA cresça subitamente no médio prazo.

A eleição não será um tema dominante nos mercados até agosto ou setembro. Ainda é muito cedo para previsões, mas visão é de que — apesar da liderança nas pesquisas — Trump não é favorito.

Trump leva vantagem nos temas economia e imigração, mas Biden tem mais dinheiro e leva vantagem quando se discute a mudança da legislação do aborto.

Como o voto por lá não é obrigatório, o engajamento que leva ao comparecimento é uma variável muito importante. Trump é um candidato com mais poder de arregimentação, mas o tema do aborto tem mobilizado o voto feminino e compensado esta desvantagem democrata.

A eleição nos EUA é por colégio eleitoral, um sistema em que o vencedor do estado leva todos os votos para o colegiado que elege o presidente.

Nas eleições recentes, em alguns estados, o resultado tem sido decidido por uma pequena margem. São os chamados estados-chave (“swing states” ou estados pendulares) e, na prática, têm definido o vitorioso.

Em 2020, sete estados foram ganhos por uma margem de três pontos percentuais ou menos: Arizona, Georgia, Michigan, Pensilvânia, Wisconsin, Carolina do Norte e Nevada.

Cerca de 1/3 dos eleitores nestes estados-chave disseram que não votariam em Trump, caso ele seja condenado no processo em Nova Iorque – algo que parece bastante provável.

Por tudo isso, os analistas enxergam a eleição como aberta, com uma leve vantagem para Biden.

Por Alexandre Mathias, sócio e estrategista-chefe da Monte Bravo